曾跻身千亿营收阵营的晶科能源(688223.SH),正经历业绩与股价的双重暴击。6月17日,晶科能源盘中创下4.95元/股(前复权)历史新低,较2022年8月18.72元/股(前复权)的高点跌去超七成。截至6月18日午间收盘,股价报5.06元/股,涨幅0.6%,总市值较高点缩水超1300亿元。

《碳见光伏》注意到,相较于上市头两年高光时期,晶科能源2024年业绩“断崖式”下滑,公司归母净利润暴跌98.67%,营收超900亿元但盈利不足亿元。今年一季度归母净利润更是录得13.9亿元大幅亏损,同环比双双转亏。

在行业供需错配与产品跌价的冲击下,高额政府补助虽勉强支撑晶科能源2024年盈利,却难掩主营业务“造血”能力的崩塌。公司三大产品线全面承压,硅片、电池片业务陷入亏本销售困局。今年一季度销售毛利率继续走弱至-3.29%。更严峻的是,激进扩张遗留的资金压力与在建项目受阻双重困境交织,晶科能源正面临前所未有的压力。

靠政府补助“输血”,Q1亏幅高于头部同行

早在2021年前后,晶科能源就已大举投入TOPCon技术的研发和产能建设,并在2023年重回组件出货量第一的宝座,营收突破千亿规模,归母净利润同比大增153.2%至74.4亿元。

随着行业扩产引发供需错配,晶科能源2024年营收净利双降。公司去年全年实现营收924.71亿元,同比下滑22.08%;对应归母净利润仅9892.76万元,同比暴跌98.67%。

《碳见光伏》注意到,非经常性损益中,高达24.77亿元的政府补助成为晶科能源2024年维持盈利的关键支撑,暴露出其主营业务“造血”能力的弱化。而反映公司实际经营能力的扣非后净利润亏损达9.32亿元,同比下滑113.5%,也是晶科能源自2022年回A以来首度出现实质性亏损。

事实上,政府补贴为晶科能源贡献了相当一部分利润。2022年及2023年,晶科能源计入当期损益的政府补助分别达12.09亿元、14.51亿元。

今年一季度,晶科能源计入当期损益的政府补助为7.27亿元,但未能改变业绩由盈转亏的局面。一季报显示,晶科能源营收同比下滑40.03%至138.43亿元,归母净利润及扣非后净利润分别亏损13.9亿元、18.66亿元,同比分别下滑218.2%、1075.63%。

针对亏损现状,晶科能源在一季报中提及,光伏行业主产业链价格整体处于低位,叠加海外贸易政策变化扰动需求,行业一体化各环节利润水平承压,组件交付均价和盈利水平同比呈下降趋势。

拆解单季度来看,晶科能源去年四个季度的业绩呈加速下滑态势,Q4亏损拖累了全年利润。其中,Q1-Q3的营收保持在230亿元至246亿元,归母净利润分别为11.76亿元、2435.69万元、1487.42万元。Q4则实现营收、归母净利润207.01亿元、-11.16亿元。

长期以来,龙头企业之间的组件出货量竞争激烈,四大组件龙头虽仍以亏损为主,但大部分已环比减亏。今年一季度,晶澳科技(002459.SZ)、天合光能(688599.SH)、隆基绿能(601012.SH)分别录得归母净利润-16.38亿元、-13.2亿元、-14.36亿元,环比分别增长60.72%、49.18%、32.03%。对比之下,晶科能源一季度业绩环比下滑了24.52%。

境内市场成盈利洼地,三大产品线毛利率齐降

《碳见光伏》注意到,中国市场的内卷压力远超海外,2024年,晶科能源境内实现营收289.03亿元,同比下滑34.78%,毛利率减少15.59个百分点至-10.41%。海外主要市场保持正向毛利率,但欧洲、亚太地区的毛利率有不同程度下滑,贸易壁垒最强的美洲表现最好,毛利率同比增加9.1个百分点至26.21%,其收入比重仅次于境内市场。

从区域市场的剧烈分化延伸至核心产品的经营表现,晶科能源三大产品硅片、电池片和组件都陷入量增利减的困境,凸显行业竞争的残酷性。

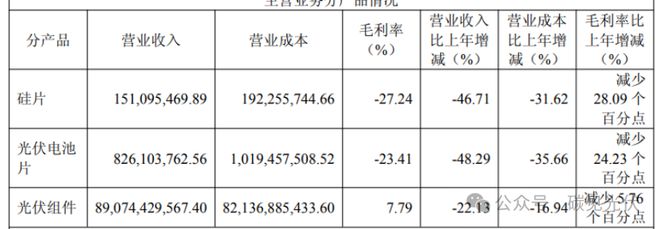

核心产品组件2024年全球出货92.87GW,同比增长18.28%。但受价格下降影响,组件营收同比下滑22.13%至890.74亿元,对应毛利率同比减少5.76个百分点至7.79%。

硅片、电池片去年销售量分别为1.92GW、4.8GW,同比分别增长25.69%、36.63%,但营收双双同比降逾四成,分别仅1.51亿元、8.26亿元,毛利率分别降至-27.24%、-23.41%,两项业务已进入亏本销售阶段。

今年一季度,晶科能源实现总出货量19.13GW,较去年同期减少12.68%。其中组件出货量17.5GW,硅片和电池片出货量1.63GW。数据显示,晶科能源一季度销售毛利率为-3.29%,陷入了卖得越多亏得越多的境地。

在此背景下,晶科能源2025年全年出货目标相对往年趋于保守,预计组件出货85GW—100GW。其中,第二季度在平衡出货规模与盈利的前提下,公司预计组件出货量为20GW至25GW。

激进扩产“后遗症”显现,资产负债率走高

事实上,面对供需错配的市场环境,晶科能源从2024年开始便降低了产能投资计划和规模,资本支出变得更为谨慎。截至今年一季度末,公司在建工程合计27.6亿元,同比下滑30.16%,但前期激进扩张留下的“后遗症”却难解。

2023年前后,光伏龙头企业掀起扩产潮,百亿投资频现。晶科能源也与山西综改区签订协议,投资560亿元建设全球首个覆盖硅棒、硅片、电池、组件的一体化生产基地(下称“一体化项目”)。具体安排上,晶科能源计划将项目分四期,建设周期约二年,每期建设规模为拉棒、切片、电池片、组件各14GW一体化项目。

但该项目在2024年3月26日一期生产线全线贯通并点火投产后,于4月26日突发火灾事故,部分车间复产进度滞后。估计此次事故对晶科能源2024年归母净利润的影响为-6.67亿元。

按照原计划,二期项目投资总额为46.41亿元,应于2024年第二季度投产,三、四期项目则计划2025年建成投产。根据年报,一体化项目年产28GW切片与高效电池片智能化生产线项目累计投入占预算比例58.55%,硅棒与组件项目的进度并未披露。但2024年半年报显示,年产28GW单晶拉棒切方智能化生产线项目工程累计投入占预算比例为35.83%,高效组件项目是23.63%。

项目进度受阻的背后,实则是资金困局难解的缩影。2024年7月,针对一体化项目一、二期的97亿元定增因市场低迷终止,晶科能源转而通过GDR募资45亿元重点支持二期项目的建设,但德国监管审批复杂周期长,对于急需资金的一体化项目而言可谓是远水难救近火。

《碳见光伏》注意到,真金白银投资建设的生产基地还未带来可观盈利,晶科能源却因激进扩张陷入资金困境。截至今年一季度末,晶科能源资产负债率较去年末进一步提升至72.72%,同期有息负债规模超300亿元。虽然295.75亿元账面货币资金较为充裕,但庞大的债务规模对资金流动性形成严峻考验,一季度末公司经营性现金流量净额仅-26.2亿元,去年末为78.67亿元。

这一系列困境暴露出晶科能源激进扩产抢占市场份额策略的深层弊端。对此,晶科能源也一改追求市占率和出货量的节奏,今年重点关注产能升级。公司副总裁钱晶近期对媒体表示,今年公司主要聚焦高效产品的升级改造。短期内,无论是国内还是海外,公司的产能扩张都是会非常谨慎。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动