作为A股、乃至资本界最耀眼的明星股,茅台自登陆股市以来,一直是白酒行业雷打不动的标杆,也是众多行业争相仰望的“神股”。高光的背后,自然是业绩持续高增长、净利润和毛利率都堪称“印钞机”;另外一方面,品牌超强的影响力,在商务宴请、礼品市场需求旺盛,产品的稀缺性也让它成了高端白酒的代名词;其次,机构和散户的纷纷加入,资本的狂热追捧,也推动了股价高涨,一再屡创新高。

然而,随着2025年“史上最严禁酒令”实施,这一系列的政策直接切断了白酒的核心消费场景,尤其是以茅台为代表的高端白酒,政务和商务需求大幅萎缩,属于白酒行业的“好日子”也拿到头了。难怪人们都在说茅台跌落“神坛”,背后的原因其实也是耐人寻味。

业绩依然可观,但市场已经“今非昔比”

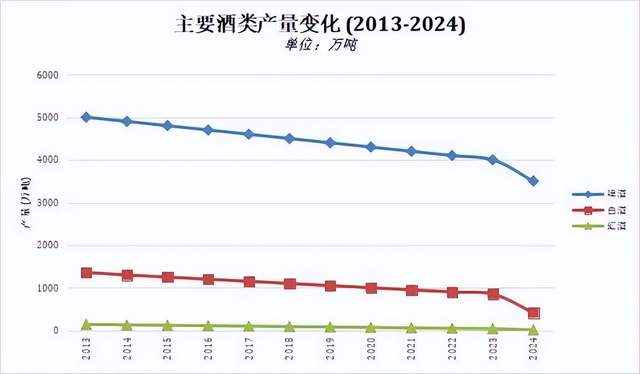

在前不久刚发布的2025年第三季度财报中,茅台营收1309.04亿元,同比增长6.32%;净利润668.99亿元,同比增长6.13%;毛利率仍然稳定在91.26%的高位,业绩表现依然可观。然而,看似平稳的数据背后,是白酒行业需求收缩、消费迭代与资产估值重构的三重“隐形压力”。尤其是在外界甚少关注的8年行业产量持续下降、通缩无法遏制的背景下,业绩稳定增长固然可圈可点,但面对市场的“今非昔比”,自身战略调整折射的是高端白酒行业在消费环境巨变中的生存逻辑。

熟悉股市的股民几乎都是心知肚明,近一年来,茅台股价不断下跌,实物产品的批发价和零售价也在不断下滑,具有标志性的飞天茅台从原本的3000元一路下滑到如今的1500元,之前在各大超市都不一定买得到的1499元2025版飞天茅台,现在许多大超市都可以限量供应。这可能就是大家所说的“跌落神坛”,不仅股价和市值相比 巅峰时几乎腰斩,消费主力的更新迭代、经济情况急剧下滑、年轻人对白酒“不感冒”,都让大家意识到不仅是行业龙头有可能走下神坛,就连整个白酒行业都可能输给时代。

让白酒厂商感知愈发明显的是:白酒正在受到越来越多人的“冷落”,并不是个例,而是时下的消费群体越来越讲究让自己舒服,而不是让别人舒服。这也说明,除非是特别好酒的否认,否则酒桌上大部分人不愿意喝酒,因为喝酒在以前是讨好别人、对别人有所求;而如今是悦己最重要,什么面子问题、身份问题、虚荣心,都是别人的事,对自己而言,已经不重要了。

花钱方式在发生改变

换个思维,把时间倒回到20年前,这时候的人大多还是愿意自己节约,舍不得在自己身上花钱,但要是出去应酬、接待,哪怕砸锅卖铁,也要“打肿脸充胖子”,把钱花在别人身上,讲排场、好面子,或者把钱花在子女、父母身上也是“天经地义”。

没想到,过了20年,我们原本的消费观念,甚至三观,都会被彻底颠覆。可能是过去3年疫情带来的经济下行、市场不景气、收入骤降,原先买奢侈品、喝茅台的人,宁愿把钱花在几十年以后的保险上,也不愿意再去参与那些所谓的“高端局”、“商K”,哪怕是钱生钱的游戏、谈业务的必需,都更加趋向喝一些像江小白这样的果酒,讲究更加大众化的口感,或者就干脆把时间和精力都花在养生上,不再愿意为了讨好别人而置自己的健康于不顾。

这也不难看出,80后以前的消费者,大多是那种“财大气粗”的企业家、高管,而80后的个体,更多的已经从原本喜欢应酬、依赖“谈业务”的消费主力,转向了新能源、数字科技等新兴行业的中小企业主,这类人不再为了商业宴请和活动大肆采购,他们更多的是参与家庭聚会和个人悦己消费。

客户群体的代际更迭和结构多元化,高净值人群花钱方式的改变,正在改变原本的消费市场,也在重塑产品的增长曲线。

“盛极而衰”无可避免

22年前茅台登陆A股,当时的股价不过71元, 到2021年一度高达2627.88元,20年间的涨幅可谓非常惊人,购买股票也到了普通人难以企及的高度。

可让人始料未及的是,2025年以来的不断下跌,甚至有人预言茅台酒还有可能继续下沉,跌破700元区间。毕竟,随着三公消费的限制价格和消费群体的转移,白酒最低迷的时代可能还只是刚开始,真正的“严寒”还在后面。今年股价累计跌幅23%,飞天茅台首次跌破1700元,都在说明茅台“盛极而衰”是无法逆转的事实。

除了价格神话破灭,更多的事消费场景和客户群体的变化,即使金融属性仍然值得乐观,但一旦真正的消费主力财富缩水,价格继续走低,可能会是大家都不愿看到的结果。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动