一纸判决,将金龙鱼(300999.SZ)推向舆论的风口浪尖。在其下属子公司广州益海被判合同诈骗罪后,金龙鱼紧急召开投资者说明会,就该事件作出回应。

《眼镜财经》注意到,广州益海在会上不仅公开喊冤,金龙鱼董事长更是打起了“感情牌”。在广州益海的自辩中,公司将矛头指向原案中的被害单位,反称自己才是真正的受害者,令案件陷入“罗生门”。

对于正处于业绩恢复期的金龙鱼而言,这场涉案金额近19亿元的纠纷,已接近公司前三季度归母净利润的七成。这场风波的冲击已传导至二级市场,公司市值已蒸发逾百亿元。

一审判决结果出炉,子公司被判合同诈骗

11月19日,金龙鱼发布公告,称公司下属子公司益海(广州)粮油工业有限公司(以下简称“广州益海”)收到法院下发的一审《刑事判决书》。

判决结果显示,被告单位广州益海构成合同诈骗罪,判处罚金100万元。同时,法院责令广州益海与云南惠嘉进出口有限公司(下称“云南惠嘉”)对被害单位安徽华文国际经贸股份有限公司(以下简称“安徽华文”)18.81亿元经济损失承担共同退赔责任。

广州益海表示不认可该判决,并已当庭提出上诉。金龙鱼在公告中明确表态,将依法全力支持子公司推进上诉程序。

《眼镜财经》注意到,本案纠纷可追溯至2008年至2014年期间的棕榈油贸易业务。

根据金龙鱼此前发布的《起诉书》,广州益海作为中转仓储方,与安徽华文和云南惠嘉签订《中转协议书》,负责储存安徽华文代理云南惠嘉进口的棕榈油。但云南惠嘉负责人张利华通过向时任安徽华文董事长王民、时任安徽华文副总经理兼财务总监王小虎行贿,促使二人同意将约定的“先款后货”交易模式变更为“先货后款”。

此后,张利华违背与王民的约定,严重超出额度获取货权,同时通过伪造《对账函》等多种手段掩盖储存在广州益海等仓储单位的棕榈油已被销售的事实。在此过程中,广州益海的工作人员喻平及柳德刚接受了张利华的行贿,在多个关键环节为云南惠嘉的诈骗行为提供帮助。

检察机关认为,云南惠嘉方面造成安徽华文直接经济损失达32.3亿元,间接损失20.15亿元。其中,因广州益海及柳德刚的配合行为造成的直接损失为18.81亿元,间接损失11.67亿元。

《眼镜财经》注意到,广州益海对《起诉书》指控的罪名及一审判决结果均提出异议。针对《起诉书》认定的事实和指控的罪名,广州益海称对于安徽华文与云南惠嘉之间改变货权释放方式及伪造货权转让手续等行为毫不知情。

而对于此次的一审判决,广州益海再次强调其“未参与任何诈骗行为”,指出每次货权转让前均取得了安徽华文授权人员的确认,且采购价格并未低于“市场价格”,甚至高于市场价格,并未获取任何不当利益,不构成合同诈骗犯罪。

公司“喊冤”,受害人真假难辨

在广州益海收到一审判决结果后,金龙鱼紧急召开投资者说明会,就案件相关情况进行澄清。

《眼镜财经》注意到,在本次说明会中,广州益海高层不仅集体“喊冤”,公司

更是由“加害方”变成了“受害方”。不仅如此,金龙鱼董事长郭孔丰则打出了“感情牌”,强调“郭氏家族几十年来一直心系祖国,在华总投资额已超2500亿元,绝不可能为如此小小的利益去诈骗国有企业、损害国家利益”。

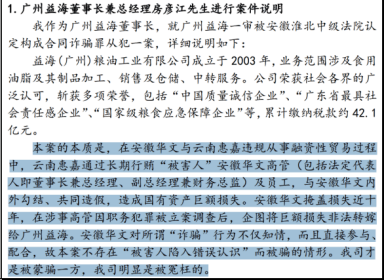

广州益海董事长房彦江在会上表示,该案本质是安徽华文为掩盖近十年来的损失,在涉事高管因职务犯罪被立案调查后,企图将巨额损失非法转嫁给广州益海。他进一步强调,安徽华文对所谓“诈骗”行为不仅知情,而且直接参与并配合,因此本案不存在“被害人因陷入错误认识而被骗”的情形。相反,广州益海才是被蒙骗、被冤枉的一方。

经《眼镜财经》梳理,广州益海主要从业务常识、安徽华文掩盖库存事实等七个方面展开自证。公司称,其在业务过程中始终严格按照约定查验了由安徽华文按合同约定方式给出的出库或货权转让文件,每次均通过电话与对方授权人员确认,事后还以邮寄库存确认函、催款函等方式告知安徽华文真实的库存情况。

广州益海指出,安徽华文高层在明确知晓货物出库及库存情况的前提下,为掩盖货物出库事实予以销毁,转而安排云南惠嘉伪造棕榈油尚未出库的虚假库存单30多份。

此外,广州益海也从常识角度进行自辩,称公司的油罐总容量仅为16万吨,不可能容纳100多万吨的棕榈油,公司没有理由免费为安徽华文存储棕榈油十几年,该做法背离基本业务常识和商业逻辑。

“从目前判决上看,实际对被害人安徽华文更有利,云南惠嘉已无退赔能力。企查查数据显示,云南惠嘉集团作为被执行人的信息有98条之多,涉案金额近60亿。”法律界人士向《第一财经》分析道。

百亿市值蒸发,净利润“含金量”不足

《眼镜财经》注意到,对于正处于业绩修复期的金龙鱼而言,此次涉案金额(18.81亿元)已接近公司前三季度归母净利润的七成。

拉长时间线来看,公司营收已连续两年出现下滑。2023年及2024年,受大豆、大豆油及棕榈油等主要原材料价格回落影响,公司产品价格随之下调,其降幅超过了销量增长带来的收入贡献,导致其营收分别降至2515.24亿元和2388.66亿元,同比分别下滑2.32%、5.03%。

公司的归母净利润更是连续四年出现下跌。2020年,金龙鱼归母净利润为60.01亿元,但到2024年已降至25.02亿元,累计跌幅达到58.31%。

值得一提的是,2025年以来,得益于厨房食品、饲料原料及油脂科技产品的销量增加,以及原料成本下降,金龙鱼业绩有所回暖。三季报显示,公司前三季度实现收入1842.7亿元,同比增长5.02%;归母净利润27.49亿元,同比增长92.06%,扭转了去年同期营利双降的局面。

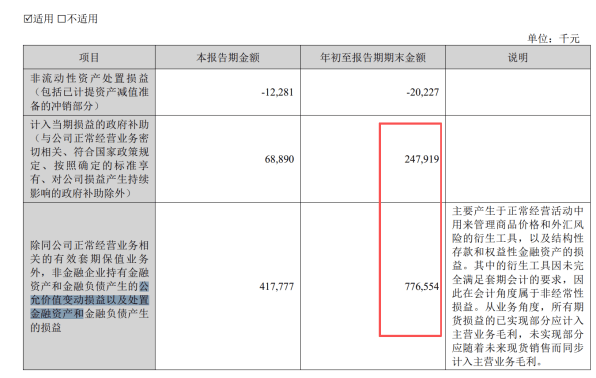

《眼镜财经》注意到,公司业绩增长背后尚存隐忧。梳理往年财报后发现,非经常性损益对公司净利润构成了重要支撑。

2023年及2024年,公司持有处置交易性金融资产和负债产生的变动损益或投资收益、计入当期损益的政府补助这两项金额共计18.9亿元、21.41亿元,占各期归母净利润的比重分别为66%、84%。2025年前三季度,公司上述两项金额共计10.24亿元,占当期归母净利润的比重仍近四成。

在二级市场方面,此次案件已对金龙鱼股价造成影响。一审判决结果披露后,公司股价连续多个交易日走跌。截至11月25日,公司股价报收29.99元/股,总市值约1626亿元。与11月19日相比,公司市值合计蒸发逾百亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动