全球资产集体大涨、A股的消费股也迎来一股涨停潮,似乎让人一直失望的股市终于复苏,投资者和股民们都看了翻身的希望。

越是这个时候,那些原本一直低调的“潜力股”就容易被人“挖”出来。因为长久以来一直坚挺的白马股、明星股是过去和现在,而那些具备广阔前景、未来成长空间巨大的,才更能“赚大钱”,尤其是先前知之甚少、具备某个行业巨大投资价值的“隐形冠军”。

如此导向之下,今年前三季度净利润直接飙升的源杰科技,彻底藏不住了,AI隐形冠军的成色终于浮现,光芯黑马的身份也呼之欲出。

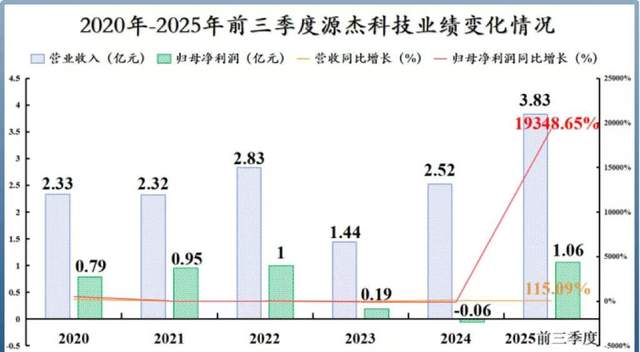

前三季度净利润暴涨近200倍

很多人都说今年刚过去的“双十一”,原本应该是像往年一样的“购物狂欢节”,可谁也没想到,在悄无声息的冷清中,今年的双十一,风头会被其他涨疯的消费股盖过。除了欧美股市集体狂欢,A股的多只消费股也集体涨停。这看似“离奇”的一幕,则与消费热情骤降形成了鲜明对比。

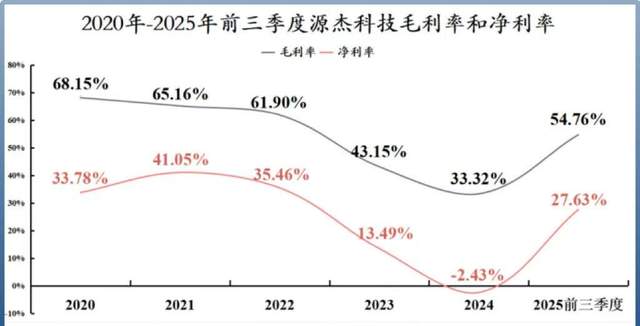

当然,最令人意外的是消费者对消费回归理智,而更意外的是,当近期的源杰科技发布第三季度财报:净利润飙升19348.65%,近200倍的利润增长,让人几乎不敢相信,去年同期还亏损的AI公司,今年就顺利实现了盈利5963万的“反转”。这个堪比开挂的转变,坐实了“AI隐形冠军”的名头,也展现了它光模块产业链深处的“宝藏公司”身份。

造出了媲美欧美的光芯片,也正式终结了中国这些年被海外“卡脖子”的悲催纪录。作为专门研发生产半导体光芯片的高新企业,源杰科技深耕领域多年,是为数不多的能批量供应高端产品的公司,之所以在行业“蛰伏”这么久,直到最近才引起普遍的关注,最大原因无非就是它不搞重资产盲目扩张而是聚焦“研发+定制化生产”的轻资产模式,瞄准高附加值的细分市场精准发力,一方面持续加码研发投入;另外一方面深度绑定国内头部光模块厂商,避开了低端市场的价格战,牢牢占据高端市场的主动权。

从不为人知的行业新丁到净利润暴涨近20倍,源杰科技其实已经默默在细分领域扎根12年,从2014年成功登陆A股至今也有11个年头,用技术突破海外垄断、用精准布局抓住行业风口,凭借爆款产品实现商业变现,不仅完美诠释了隐形冠军的特质:专注、专业、精准,还依靠自身的技术、产品和市场等多重优势,占据了全球光芯片市场的重要位置。

“中国芯”的逆袭之路

当大家都把注意力放在股市大涨、消费股大热的焦点上,突然冷不丁的发现冒出来一家公司,居然净利润暴涨近200倍,而且这家公司根本不是那种所谓的横空出世和一夜爆红,而是已经在行业深耕了12年的“隐形冠军”,并且是高端光芯市场具备巨大的潜力的赛道,相比这几年突然崛起的寒武纪,可能很多人不由就想到了这是“寒武纪二世”,在它身上,国人似乎看到了“中国芯”的逆袭之路。

当初刚入赛道之时,相信不少人都为它微薄的营收和利润捏了一把汗,担心它因为长时间投入和过于专注于技术研发,最后变成一家难以为继的公司,尽管它一直以来走的都不是“烧钱”模式。可当近期一份炸裂的财报公布,股价首次突破600元,以616.53元股的股价一举登上A股第三贵的位置,一年的股价涨幅更是达到了惊人的549.01%,营收增加、毛利率大幅增长,产品结构进一步优化,才有了前三季度净利润暴涨近200倍的高光,随着市场需求旺盛,产品批量出货,国产CW芯片份额提升,源杰科技打通从技术突破到商业变现的全链条模式,俨然已经成为AI算力这场盛宴的顶级玩家。

市场的认可不是没有道理

股价一年内翻了5倍多,净利润更是暴涨近200倍,只能说源杰科技的发展超过了所有人的预料,开启了暴走模式,并且进入开挂阶段。目前在整个A股,在它之前的千元股就只有茅台和寒武纪,但与茅台这样白酒股逐渐式微形成鲜明对比的是光模块走势强劲,作为CPO技术和行业的龙头,源杰科技在高速通信系统占有关键核心器件的同时,数据中心和高速光模块的优势地位,都将迎来更多客户的批量交付。

它的“后来居上”和迅猛的崛起势头,直接超越了一干热点的同行,已然是信息技术领域最不可或缺的热门赛道领航者。按照业绩的放量和股价持续攀升,各项数据再创新高可能不是意外,股价破千元也许也为期不远。

看似4亿元的营收和近利润只有近1亿元的业绩,很多人担心撑不起股价和市值继续暴涨,但市场能给多少估值,其实很大原因取决于它的核心技术和产品在未来的影响力。手握技术,客户和商业模式都具备行业高景气度,未来潜力巨大是不争的事实,一向死磕研发的技术路线,也会开辟更多新的增长点,当前的源杰科技处于“起飞”的位置,接下来就看它能飞都高、飞多远!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动