不知不觉,我们已经进入“直播经济”很多年了。这些年,可能我们听到最多的就是某个主播总会说:没有任何中间商,都是出厂价,我终于把价格打下来了!

乍一听,好像感觉大家都占了大便宜,似乎要赶紧抓住机会,可如果真正下单、到手,还是会发现那句经典的话:我信你个鬼!

原本以为是没有中间商、没有差价,原来都只是所有促销、销售冲业绩的谎言和套路,只要你相信了,购买了,到最后无一例外的还是会为自己的轻易相信交纳一笔智商税。这正如已经消失多年的劳务派遣、招聘网站,巅峰时期的58同城上市后股价最高点一度冲破55.88美元,总市值约83.74亿美元,按照当时的汇率 ,这家“神奇的网站”市值超过600亿人民币,股价更是高达447元股,然而,好景不长,当58同城不再神奇,取而代之的招聘网站依然风生水起。

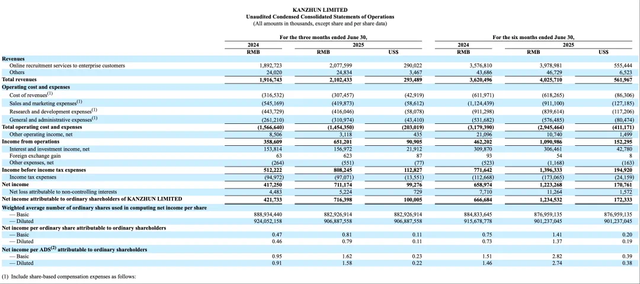

这就是近年让广大求职者无可选择的BOSS网,这家靠其他网站拉胯、“帮衬”的网站,在2025年第二季度业绩财报中公布,实现营收21.02亿元,同比上涨9.7%;净利润7.11亿元,同比增长70.4%。

看到BOSS网第二季度的净利润增长这么高,大家才明白:原来招聘网依然这么吃香,而它高利润增长的背后,当然是市场急需找到称心如意工作的广大求职群体,要赚钱,商业模式才是王道!

如今的求职市场竞争激烈,一大堆找工作的人群内卷得卷出“火花”,而BOSS趁机“闷声发大财”,这背后的逻辑其实大有深意。

赚钱,商业模式先行

其实无论是多年前的58同城、赶集网,还是如今的BOSS,大家都可能发现了一个共同的特点,那就是:会员制,靠VIP赚钱!

众所周知,任何一个网站,不管你是直播也好、还是一般的门户网站,尤其是像BOSS网这样,靠成交量和最后交易盈利的网站,如果用户只是来浏览、然后直接和招聘的用人单位接触,那最后可能它赚到的仅仅是一点微不足道的流量费,包括给用人公司展示的服务费,这些费用加起来,说能赚大钱,恐怕没人信。

那么,要怎么才能“一本万利”,以最小的投入,获得最大的收益呢?这当然是高效的商业模式。所以,无论是BOSS,还是其他的网站,只要你点进去,想获得快人一步的“直通车”,那就必须买会员,而且最好是VIP,包年的、终身会员,是商家首推的。至于这些会员、VIP,能获得怎样的权限,对于招聘网站来说,那最直接的好处,无非就是:在最短的时间里,让你快速找到最理想的心仪公司,以最低的时间成本快速上岗,让那些优秀的HR都能发现你,并且对你抛出橄榄枝。

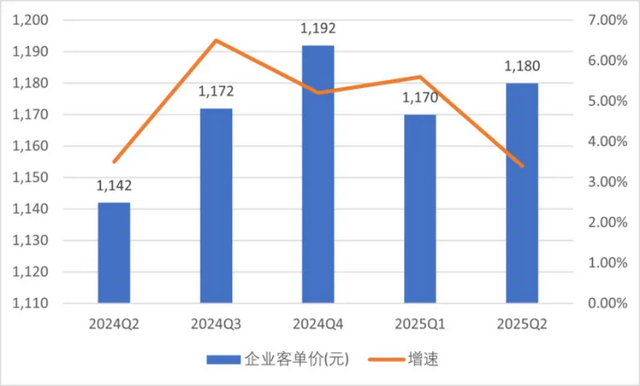

因为把会员、VIP作为首推的任务,也是每个工作人员必须强调、重点推荐的工作, 所以一直以来,让求职者买会员,最好是直接付费VIP,就成了BOSS的首要任务。这也是第二季度月活跃用户平均增长116.5%,付费企业客户数增长10.2%的主要原因。

企业会员套餐分为基础、标准、高级等不同档次,每个档次都有不同的权限,这种让企业和求职者都想求快的方式,自然也就成了最大的收入来源。

“得会员者得市场”

不管你是否认同,过去说“得D丝者得天下”,而如今则是“得会员者得市场”。道理很简单,不管什么网站,谁都可以免费来发布,谁都可以免费来浏览,最后买卖双方互相对接,展示平台只收取少量服务费,这可能赚的就是小钱,而无法做到像BOSS一样低调的隐形富豪,闷声赚大钱。

稍加调查就会发现,BOSS网99%的收入来自企业,其他的来自求职者。用一个简单直白的比喻,企业和求职者双方,就像买卖双方,作为买方的企业,如果没有足够的权限,就像去市场买东西,只能接受一些别人挑剩下的“歪瓜裂枣”;而如果有了足够的权限,则就像一个赶早的采购者,不仅可以买到新鲜、质优的货物,还可以享有充分的选择权和决定权。

反之,作为卖方的求职者,也需要特殊的通道,拥有比竞争者更加突出的优势。比如,在技能展示、职位选择上,只有自己是会员、VIP,才能匹配更多的选择权和挑选空间,否则,等别人都挑完了,剩下的恐怕都不会是什么“优质资源”。

深谙此道,在BOSS的集市里,需要借助特殊的工具和服务,才能找到最合适的买家和卖家,所以,VIP的成交也就成了买卖双方优先考虑的重点。

电商让买卖不再难,招聘网站则让求职和招聘不再难,但不难的前提,是你必须成为VIP会员,不然无论是你是招聘方,还是求职者,都面临被拒之门外的尴尬,找不到自己想要的匹配对象。

“自古真情留不住,偏偏套路得人心。”如果没有套路,那这些网站还怎么运营,它们的盈利又从哪里来呢?所以, 要赚钱,商业模式才是王道!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动