从来没有一个无比熟悉的品牌,会在营收明显下降的情况下,净利润反而暴涨,而且暴涨的不止是通常所说的几个百分点,居然是数十倍。这个看起来无比诡异的一幕,居然被日系百年品牌资生堂活生生上演。

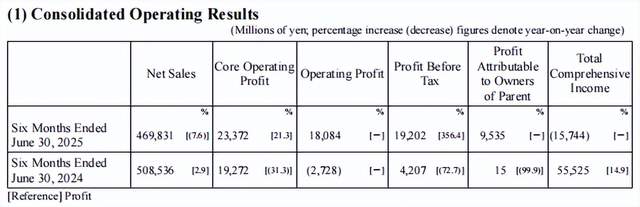

前不久发布的2025年上半年财报中,资生堂净利润90.8亿日元,同比大增4307.77%。这一份财报一经公布,那些一直想赶超资生堂的同行恐怕都坐不住了,都被这一顿“骚操作”惊呆了!这家“百年企业”究竟发生了什么,突然爆出如此惊世骇俗的业绩表现?

华丽财报背后的暗流涌动

成立于1872年,至今已有152年的发展历史,但作为日本最资深的化妆品公司之一,资生堂这个名字并不是所有人都知道,尤其是中国消费者,乍一听还以为它是中国本土品牌。毕竟,它的许多产品早已深入人心,而且市面上卖得都很不错,不少忠实的用户也是它的拥趸。

这家152年的化妆品巨头,可谓是一路见证了美妆行业的百年变迁,是不折不扣的“活化石”。从最初的西洋式调剂药房起步,到涉足化妆品领域,一贯秉承日本人对品质的执着追求和不懈的技术创新,逐渐在全球美妆市场获得一席之地,直到后来业务遍布120多个国家和地区,产品涵盖多个领域,构建起一个版图庞大的美妆帝国。

然而,贵为超过150年的美妆巨头,也难以避免一些时代变迁带来的困扰因素,最明显的,无疑是这几年业绩喜忧参半,在起起伏伏和增长下跌之间徘徊,面对后来居上的新晋品牌竞争,也颇为焦虑。

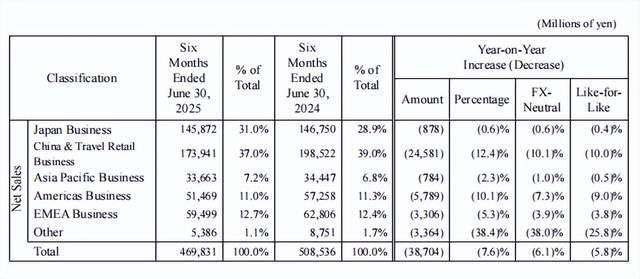

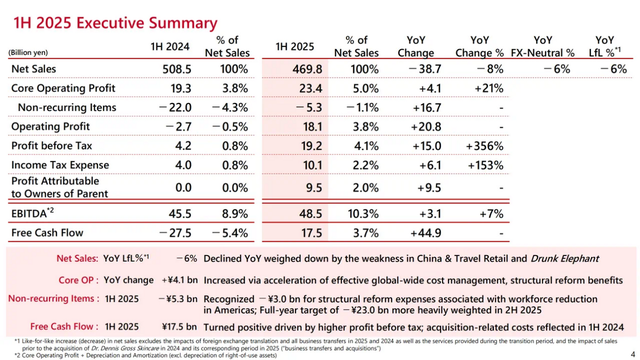

尽管今年上半年净利润出现43倍增长,但营收下降,所有板块业务都有不同程度的下滑,其中下滑幅度最大的,其实是中国市场。哪怕日本本土市场表现尚可,但核心营业利润在下降,一些地区业务亏损无可避免,净利润大幅增长的根本原因是降本增效,而不是产品大卖和毛利率增长、产品大受欢迎。

更值得注意的是,经济形势恶化导致消费者支出下降,线下零售面临巨大风险,不仅净销售额同比下跌明显,迎来五年来最低值,核心营业利润也下跌了15.6%。

一季度刚刚扭亏为盈

如果单看今年上半年净利润暴涨43倍的财报,可能很多人会以为资生堂一直活在舒适区,业绩应该也是值得骄傲的,不然哪来如此大幅增长的净利润?可让人意外的是,一季度的表现其实并不算出色,核心营业利润从上年同期亏损31.3%中恢复,扭亏为盈,这在一季度对部分单品进行优化和调整,就是最好的例证。

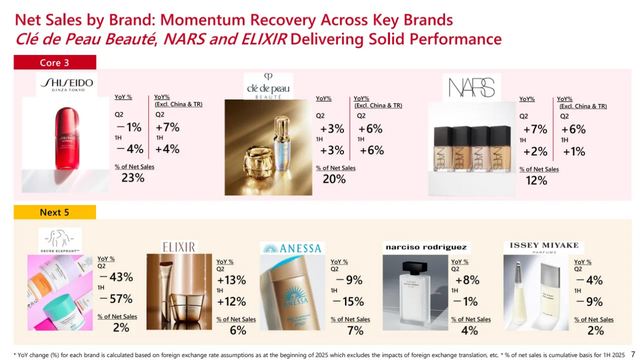

比起净利润的突然暴涨,更加让人摸不着头脑的,是今年上半年销售额增幅创下了近5年来新低,与2021年同比增长21.5%的高光相比,今年的增速大幅下滑135.3%,主推的五大未来品牌一起陷入困境,其中的醉象品牌销售额更是下跌57%,直到第二季度同比下滑43%,扔不见反转迹象。

一个曾经被寄予厚望的品牌,在满怀希望的收购后,没有收到预期的效果,反而是不断下跌,难怪会拖累整体销售额。

美妆赚钱的不二法则

消费市场说到底还是需要人口基数支撑,只有足够多的人购买、足够客观的用户群体,才能支撑起亮眼的业绩,否则,一旦面临市场萎缩、经济下行、购买力下降这些问题,产品就会陷入滞销状态。拥有152年运营经验的资生堂肯定深谙此理,所以在经济形势不好的趋势之下,有意识的调整战略,砍掉一些赔钱的业务,专心做好深受市场信赖的“优品”,这样既保证了业绩,又能从中“挤”出一些看似不起眼、但又不可或缺的利润。

这种有针对性的举措,也折射出日系产品敏锐捕捉到中国市场消费群体的变化,面对原本固定的消费群体式微,新的用户可能需要进一步挖掘,当有人认为化妆品只适用于年轻群体时,资生堂却反其道而行之,把新的突破口瞄准了一些50岁以上的中老年群体。它们先后创立了高端美妆迎合消费升级,然后发力大众平价产品,开发老龄化加剧带来的50岁以上群体产品,将针对女性抗衰老的产品作为银发经济来临的布局重点。

致力于构建覆盖全价格带品牌体系,满足不同群体的消费需求,始终优化产品矩阵,通过瘦身和增肌,深化高端,争取最大的利润化;同时砍掉低效业务,强化品牌调性,构筑更为坚固的盈利基础,聚焦医美和健康赛道,这才是资生堂看似营收下降、净利润却暴涨的真正原因,也是这家150年老品牌最得心应手的“操作”!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动