日前,光伏组件龙头企业晶科能源(688223.SH)披露了2025年半年度报告。财报显示,报告期内,公司营收同比下降32.63%至318.31亿元,归母净利润为-29.09亿元,较去年同期12亿元的净利润,大幅转亏。

对于营收下滑,晶科能源在报告中解释称,主要受到光伏市场竞争加剧,光伏产品价格普遍下行所致。

《碳见光伏》注意到,在业绩下滑背后,晶科能源一系列财务隐忧正逐渐浮现:落入负值区间的毛利率、长期偏高的负债率、规模庞大的巨额存货以及持续恶化的经营性现金流。这些因素叠加,不禁让外界对晶科能源产生了“赚销量赔利润”的质疑。

事实上,晶科能源的盈利表现正是当前光伏行业困境的一个缩影。2025年上半年,多家一线光伏龙头企业业绩下滑或陷入亏损,隆基绿能、晶澳科技、天合光能亏损额均在20亿元之上。

尽管行业“反内卷”进程持续推进,但“亏本出货”仍在继续。在行业整体承压的背景下,如何平衡规模扩张与盈利质量,已成为晶科能源及其同行亟待破解的核心难题。

营收下滑超三成,半年亏超29亿

晶科能源是一家全球领先的太阳能科技企业,专注于光伏产业核心环节的布局。公司致力于光伏产品的一体化研发、制造,并为全球市场提供全面的清洁能源解决方案。

财务数据显示,上半年,晶科能源实现营收318.31亿元,同比下降32.63%;实现归母净利润-29.09亿元,同比下降342.38%,较上年同期由盈转亏;扣非净利润为-31.75%,同比暴跌1560.33%。

从单季度表现来看,晶科能源在今年一季度实现营业收入138.4亿元,同比下降40.03%,归属净利润亏损13.9亿元,同比下滑218.2%;进入二季度,公司营收达到179.9亿元,虽然同比仍下降25.6%,但环比回升29.9%。盈利方面并未同步改善,该季度归母净利润继续亏损15.2亿元,同比大幅下降超过63倍。值得一提的是,这也是晶科能源连续三个季度营业利润为负。

对于上半年的业绩表现,晶科能源表示,报告期内,受光伏市场竞争加剧,光伏产品价格持续下跌影响,公司经营业绩较去年同期大幅下滑,公司业绩下滑主要系行业激烈竞争带来的阶段性供需错配引致光伏组件一体化各环节产品价格下降。

事实上,价格下行已成为贯穿光伏行业近两年的主旋律。《碳见光伏》了解到,自2023年下半年起,产业链各环节价格持续走低,这一趋势一直延续至2025年上半年仍未见底。今年以来,组件市场最低报价已跌至0.6元/瓦,较2023年大幅下降40%,甚至突破了中国光伏行业协会所测算的0.68元/瓦行业成本底线,市场竞争激烈程度可见一斑。

持续的价格压力与产能过剩,已对整个光伏行业造成深度冲击。据不完全统计,2024年以来,已有超过40家企业相继宣布退市、破产或启动重组,行业洗牌加速推进,连一线龙头企业也难以幸免。除晶科能源外,被称为“组件F4”的另外三家巨头——隆基绿能、天合光能、晶澳科技,今年上半年归母净利润也分别录得-25.69亿元、-29.18亿元和-25.8亿元,均陷入大幅亏损。

海外市场萎缩,三大业务毛利率全面转负

半年报显示,目前,晶科能源的产品覆盖全球近200个国家和地区的数千家客户。结合晶科能源历年的财务数据,其超六成的营收均来自海外市场。

《碳见光伏》注意到,晶科能源倚重的海外市场,报告期内出现明显下滑。Wind数据显示,今年上半年,晶科能源境外实现营收205.35亿元,同比下滑38.93%,不足以覆盖其境外营业成本。该业务毛利率同比下降15.49个百分点至-0.05%。《碳见光伏》对比历年财务数据发现,晶科能源境外业务毛利率五年来首次跌入负值区间。

在“内卷”的国内市场,晶科能源的表现同样不容乐观。Wind数据显示,报告期内,公司上半年境内营业收入112.85亿元,同比下滑17.14%;尽管毛利率同比微增2.8个百分点,但仍是负值为-5.6%。

在全球光伏区域市场剧烈分化的背景下,晶科能源的核心产品经营同样承受巨大压力。其硅片、电池片及组件三大业务线的毛利率均已转负,进入亏本销售阶段。

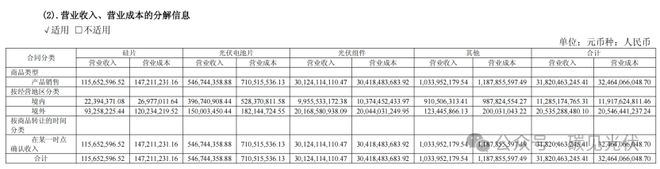

公开资料显示,晶科能源核心产品组件出货量为41.84GW,同比增长约14.9%。综合Infolink Consulting等三方机构数据,晶科能源上半年组件出货量继续位列行业第一。尽管组件出货量位居行业首位,晶科能源却未能将规模优势转化为盈利表现。

Wind数据显示,组件营收同比下降33.7%至301.24亿元,对应毛利率同比减少9.65个百分点至-0.98%。

此外,电池片营收虽同比增长25.78%至5.47亿元,然而营业成本增速更高,严重侵蚀利润,导致毛利率骤降27.18个百分点,仅为-29.95%。硅片营收同比下滑6.2%至1.16亿元,对应毛利率同比下降25.92个百分点至-27.29%。

债务攀升现金流承压,运营效率下滑

在业绩下滑的背后,晶科能源的一系列财务隐忧正逐渐显现。

截至报告期末,公司资产负债率已攀升至74.07%,显著高于行业可比公司,较2024年末提升2.08个百分点。其中,有息负债合计规模接近300亿元,主要包括短期借款、长期借款及应付债券等,较年初增加35.1亿元,债务结构压力进一步凸显。

尽管账面货币资金达295.75亿元,显示资金储备仍较充裕,但高企的债务规模持续考验其流动性安全。2025年上半年,晶科能源经营性净现金流为-38.1亿元。公司解释称,这主要源于报告期内销货款回收减少。

值得关注的是,近三期半年报显示,公司应收账款分别为214.61亿元、194.84亿元和146.02亿元,占营业收入比重持续上升,分别为40.02%、42.24%和45.87%。

伴随应收账款占营收比重逐步提高,公司经营活动现金流呈现明显下滑趋势。近三期半年报中,该项指标分别为55.7亿元、-16.2亿元和-38.1亿元,持续走低。

与此同时,存货也在持续积压。截至2025年上半年末,存货余额达128.9亿元。这进一步占用了公司宝贵的现金流,增加了经营压力。

此外,晶科能源多项运营效率指标呈现下滑趋势。截至2024年末,公司应收账款周转天数已增至70.25天,连续第二年上升;到2025年第二季度末,这一数字仍处于79.52天的高位,回款能力未见改善。

面对这些挑战,晶科能源在财报中强调,公司始终坚持以技术创新、全球化布局和高效管理为核心战略,以应对行业供需失衡及政策变化带来的经营压力。

然而,与这一战略表述形成对比的是,其研发投入明显收缩。半年报显示,公司研发投入同比大幅减少56.95%,降至11.75亿元;研发投入占营业收入的比例也下降了2.09个百分点,仅为3.69%。同时,研发人员数量较上年同期的2196人减少至1874人。

一系列关键数据下滑的背后,不仅是晶科能源的困境,也是整个光伏行业的共同挑战:在产能过剩和价格内卷的背景下,企业普遍面临规模与盈利难以兼顾的难题。在“出货量第一”已无法掩盖毛利率全面转负的现实面前,如何实现有质量的增长,已成为光伏企业们最紧迫的考题。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动