刚刚,海澜之家集团股份有限公司(股票代码:600398.SH)发布了2025年上半年财报。作为国内男装龙头品牌,海澜之家一直致力于为中国男性消费者提供全场景需求的高价值服装产品,目标是从国民品牌迈向超级国民品牌。

据最新财报,今年上半年,海澜之家实现营业收入 115.66亿元,归母净利润 15.8亿元,再创佳绩。自 2017 年起,海澜之家便以男装为原点,逐步蝶变为一个覆盖服饰与居家生活多场景的零售集团——旗下现已汇聚“海澜之家”、“海澜团购定制”、“英氏 YeeHoO”、“OVV”、“黑鲸”、“HEAD(海德)”等多元品牌,各具风格、精准卡位,全面满足从婴童到成人、从日常到运动的不同消费需求。

面向 Z 世代崛起与中等收入群体扩容的新消费浪潮,海澜之家以“年轻化、时尚化、功能性”为锚点,持续上新高性价比单品,并通过线上旗舰店、小程序、直播电商与线下智慧门店的深度融合,打造“随时随地、所见即所得”的全渠道体验。同时,公司加码科技研发与绿色智造,以数字驱动运营、以时尚引领审美、以可持续理念贯穿产业链,全面提升品牌势能,为高质量、可持续增长注入源源不断的动力。

海澜之家通过多品牌战略、科技创新、数字化转型和社会责任的履行,不断推动品牌的高质量发展,并在服装行业中始终保持了领先地位。

主品牌全新升级,男装市场稳步扩容

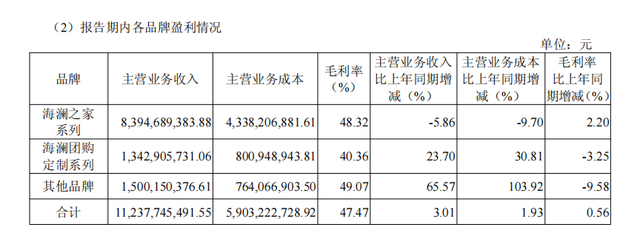

海澜之家一直致力于为20-45岁男性消费者提供全场景需求的高价值服装产品。自2002年开业至今,海澜之家经历了从西服自选店到如今的国民品牌的蜕变,凭借不断发展和成长的步伐,成为了连续多年在国内男装市场占有率第一的佼佼者。在2019年,公司实施了“聚焦主品牌”战略优化,实现了从“男人的衣柜”到“中国男装,全球价值”的内核升级。随后,在2022年11月,公司举办了品牌20周年发布会,进一步升级品牌理念,以“创造有生命力的服饰,服务每个人的光采”为品牌战略目标,致力于成为大众追随认同的超级国民品牌。在报告期内,海澜之家品牌实现了营业收入83.95亿元。

海澜之家在2025年上半年的业绩表现中,稳住了营收和净利润,这与其多元化战略布局、年轻化发展方向以及持续的研发投入密切相关。公司通过年轻化战略的推动以及多样化的产品线,进一步扩大市场份额,使得业绩平稳发展。在产品创新方面,海澜之家推出了多款高端面料增强产品功能性,并优化品类、升级营销方式促使品牌年轻化。

公司通过持续的研发投入和技术突破,成立了海澜云服实验室,从面料研发到智能制造等方面进行全面升级。与此同时,公司还通过数据分析模型来预测销售缺口,洞察消费偏好,从而重新优化产品和品类结构。

在线下门店方面,海澜之家积极拓展购物中心门店,并在门店设计和形象方面进行全新升级,以提升品牌形象。公司还提出了新千店计划,加速进军地标性商业综合体,以“精布局、高品质、强体验”为指引,进一步增加直营门店数量。

在数字化转型方面,海澜之家通过构建数字化平台,实现了生产、研发和销售的系统化管理,提高了效率并减少了库存压力。公司还通过线上线下融合的方式,优化了渠道结构,提升了销售效率和消费者体验。此外,海澜之家还积极响应国家政策,通过数字化转型推动企业高质量转型,利用大数据、人工智能等技术,从研发设计、生产、下单、仓储物流、销售服务等产业链的各个环节全面渗透 。公司还通过整合企业研发资源,与权威高校研发机构合作,打造了海澜云服实验室,推动服装产业的创新发展

海澜之家通过聚焦主品牌战略、年轻化转型、数字化创新和全渠道融合等举措,不断推动品牌高质量发展。

多品牌布局,埋下新增长的伏笔

海澜之家的多品牌战略涵盖了男装、女装、童装、生活家居、职业服等多个领域,包括主品牌海澜之家、澜之家的团购定制、OVV女装、海澜优选、黑鲸、英氏YeeHoO、HEAD(海德)等,每个品牌都有其独特的市场定位和产品特点。公司通过自主孵化和收购,实现了产品线的多元化覆盖,满足不同年龄、性别和消费偏好的消费者需求 。

海澜之家的团购定制业务作为公司的核心部分,已经走过了20多年的发展历程,专注于团体职业服装定制领域。海澜之家在该领域拥有显著的产业链优势,具备年产约400万套西服和1000万件衬衫的强大产能,并且凭借其专业实力,被评选为“中国职业装十大领军企业”之一 。报告期内,海澜团购定制实现营业收入13.43亿元,同比增长23.7%。

海澜团购定制业务不仅维持了稳定的毛利率水平,而且在智能化生产方面也取得了显著的进展。公司利用5G+AI、智能机械臂等前沿技术,成功打造了“海澜云服智慧工厂”,这一工厂的建立标志着海澜之家在数智化生产、网络化协同、个性化定制等制造服务领域迈出了重要步伐 。通过这些先进的技术手段,海澜之家实现了消费者端自助下单的服饰个性化定制服务,这不仅提升了生产的智能化水平,同时也提高了服务的个性化和满意度。

海澜之家集团对服装行业的深刻理解和对创新的持续投入,使得海澜团购定制业务在智能化转型和高质量发展方面走在了行业前列,为消费者提供了更加丰富和精准的定制服务,同时也为整个服装行业的数字化转型提供了有力的示范和引领 。

OVV作为海澜之家旗下的轻奢女装品牌,在2025年的表现引人注目。海澜之家集团通过其多元化的品牌战略,成功覆盖了包括男装、女装、童装、生活家居等在内的多个细分市场,其中OVV品牌以其精准的市场定位和高品质产品,吸引了25-45岁的都市女性消费群体 。

OVV品牌注重服装的质感和设计,以光泽感和舒适度为特点,剪裁大方,展现出现代都市女性的干练利落 。品牌采用智能化的店铺设计,提供全方位的购物体验,满足新中产阶级对于体验、变化、多元和趣味的生活方式追求 。

自2024年1月1日,OVV宣布孙俪成为品牌全新代言人,开启了品牌新篇章。孙俪作为国内著名演员,其独立、自由的形象与OVV品牌传递的高级感相得益彰 。

除此之外,海澜之家集团旗下包括OVV在内的其他品牌,在2025年上半年实现营业收入15.00亿元,华泰证券分析师认为海澜之家的多品牌战略和市场定位。海澜之家通过构建多品牌矩阵,覆盖了男装、女装、童装、职业装等多个细分市场,形成了以海澜之家为主,包括黑鲸、OVV、海澜之家团购等品牌的品牌家族 。公司通过这种战略,成功满足了不同消费者群体的需求,提升了市场竞争力。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动