日前,“酒类流通第一股”华致酒行(300755.SZ)披露了2025年中期业绩报告,营收与净利润均出现大幅下滑,被市场视为其自上市以来表现“最差”的半年报,引发广泛关注。

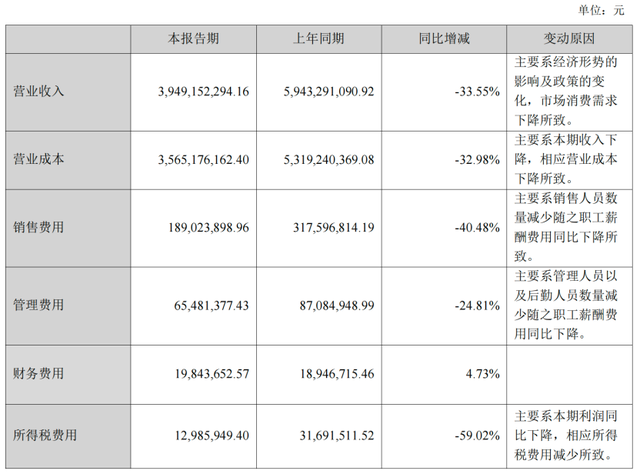

财报数据显示,上半年公司实现营业收入约39.49亿元,同比下降33.6%;归母净利润仅5620.55万元,同比锐减63.75%;扣非净利润也大幅萎缩76.03%,降至3298.05万元;两大关键利润指标均跌至历史低位。

《眼镜财经》注意到,公司方面将这一业绩“滑铁卢”归因于宏观环境影响和政策变动导致的消费疲软。事实上,在整个酒业处于深度调整、渠道加速洗牌的背景下,流通企业抗风险能力正遭遇前所未有的考验。面对上市以来最严峻的中报业绩,华致酒行如何在下半年扭转困局,已成为行业关注焦点。

Q2同比转亏,净利润锐减六成

华致酒行深耕酒类消费终端市场,是国内领先的精品酒水营销和服务商之一,为消费者提供白酒、进口葡萄酒和烈性酒等国内外优质中高端酒类产品和多元化服务。

受经济环境影响,当前酒类行业处于深度调整阶段。数据显示,今年一季度,白酒产量103.2万千升,同比下降7.2%,行业或迎连续第八年产量下滑。在需求端相对乏力的情况下,行业库存压力整体上升,社会库存高企成为当前行业面临的突出问题。受供需关系失衡的影响,部分酒类产品出现了价格倒挂的现象,导致行业整体利润率下滑。

主要财务数据同比变动情况 截图自半年报

行业现状直观的反映在华致酒行身上:今年上半年,公司实现营业收入约39.49亿元,同比下滑33.35%;归属净利润5620.55万元,同比下降63.75%;扣非净利润3298.05万元,同比下降76.03%。通过对历年中期财报的纵向对比,《眼镜财经》发现,华致酒行此次披露的2025年中报业绩堪称其上市以来表现最差的一次。

财报数据显示,上半年公司实现营业收入39.5亿元,同比下降33.6%;归母净利润仅5620.55万元,同比锐减63.75%;扣非净利润也大幅萎缩76.03%,降至3298.05万元,两大关键利润指标均跌至历史低位。

分季度看,华致酒行今年两个季度的表现均不如人意:Q1营收同比下降31.01%至28.52亿元,归母净利润同比下降34.19%至8539万元;Q2营收同比下降39.36%至10.98亿元,归属净利润同比下降215.37%至-2919万元。Q2归母净利润环比下滑134.18%,Q1归母净利润环比增长169.26%。可见,华致酒行上半年归母净利润下滑主要是受Q2拖累。

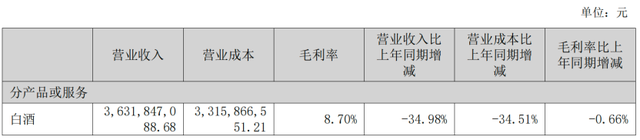

白酒板块业绩表现截图自半年报

从业务板块来看,除葡萄酒营收同比增长10.96%外,白酒、进口烈性酒均同比下滑超三成。其中,白酒板块业绩失速,对华致酒行的冲击最为直接。《眼镜财经》注意到,一直以来,白酒板块是华致酒行的业绩支柱,近两年营收占比可达90%以上。

对于业绩下滑,华致酒行在财报中表示,受经济环境影响及政策的变化,酒类行业处于深度调整中,市场需求下降,酒类产品价格呈下降趋势,导致部分酒类产品毛利有所下降,但符合市场整体趋势。

存货高企、合同负债骤降,去库存前景堪忧

作为酒类流通环节的关键参与者,行业渠道变革加速,进一步加剧了华致酒行的困境。

在行业上行期,层层分销、大面积铺货的模式是酒企做大规模的法宝。然而,当市场进入调整周期,这种依赖压货、反应迟缓的传统渠道弊端尽显,终端动销不畅直接导致库存积压在渠道中。

另一方面,头部酒企纷纷加码直销,通过自建电商平台、拓展直营门店、深化与新零售平台合作等方式,缩短供应链,提升利润空间。

华致酒行作为传统流通链条上的关键一环,在营收与利润双双大幅失速的背景下,华致酒行所面临的存货减值、合同负债骤减与偿债压力等财务风险不可忽略。

《眼镜财经》注意到,受酒类产品价格下降影响,华致酒行今年上半年计提的资产减值损失达5576.58万元,占利润总额比例为-78.35%。几乎与公司上半年净利润相当,同比暴增超过13倍。

在酒类价格不断走低的背景下,库存积压越多,跌价减值的风险就越大,很可能进一步拖累未来的利润。期内,公司虽然调整了策略、大力推动库存清理,使存货规模从去年底的32.59亿元减少到28.22亿元,但这一数值仍处高位,减值风险尚未解除。

更值得关注的是,截至期末,公司合同负债,也就是客户的“预付款”,只有约4039万元,同比大幅减少54%。这意味着,愿意提前付款订货的客户大幅减少,市场对公司产品的信心明显降温,这也让本就艰巨的去库存任务变得更加困难。

偿债能力方面,截至报告期末,公司短期借款高达16.36亿元。而同期货币资金为10.43亿元,其中还有2.79亿元为银行承兑汇票保证金及涉案资金,权利受限。也就是说,实际可支配资金仅7.64亿元,不足以覆盖短债规模。

此外,报告期内,华致酒行筹资活动产生的现金流量净额由上一年同期的-1.22亿元进一步降至-4.88亿元,同比大幅减少299.2%。公司表示,这一急剧变动主要源于“偿还贷款及票据到期承兑支出的增加”,该指标显著加剧,也从侧面凸显出企业当前所面临一定的偿债压力。

《眼镜财经》关注到,面对经营压力,华致酒行推行了一系列降本增效的收缩措施。期内,公司陆续注销了6家子公司,并通过优化组织架构缩减了销售、管理及后勤等多条线人员规模,降低了职工薪酬成本。在这一背景下,公司上半年销售费用同比下降40.48%,管理费用同比减少24.81%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动