无论是任何人,只要你去问他:沃尔玛是个什么公司?恐怕99%的人都会告诉你,沃尔玛,不就是哪个周末人满为患,摆着各类生活日用品的国际连锁超市?

可这个认知,也许已经是很多年前的事了。如今的沃尔玛,有空去逛一圈,你会发现,偌大的超市空空荡荡,似乎顾客也不多,东西是真的便宜了许多,而且还经常打折,连普通人都知道大型超市今非昔比,沃尔玛也不例外。然而,当有人告诉你沃尔玛可能不靠超市赚钱,它却连续12年位于《财富》世界500强之首,从未旁落,你一定会惊奇:明明它的超市已经辉煌不再,为什么还能一直霸占财富榜单首位呢?莫非这中间还有什么更深的玄机?

答案当然是:有!这家前后累计登顶《财富》榜20次,连续12年雄踞首位的零售企业,它居然是一家“伪装”成超市的科技公司。

豪横,每年近千亿的研发投入

所谓“外行看热闹,内行看门道”。可如果你对沃尔玛的认知还停留在凭印象的解读,仅仅看它这几年在中国貌似不太好的经营情况,恐怕它和国内大部分的连锁超市一样,给人的感觉不再是门庭若市、顾客熙攘,而是大部分时间顾客少得可怜,就连超市工作人员也看起来是那么的没精打采,心不在焉。

奇怪的是,每年的财报出炉,你就会被它的表现震撼到,由此产生了一个巨大的疑问:超市好像景气,顾客也不多,那这家国际巨头究竟靠什么赚钱?积累的惊天财富?

也许有的人会说,普通的沃尔玛平价超市是不怎么景气,但很多山姆会员店,业绩还是不错的,而且应该也是沃尔玛主要的利润贡献来源。

这种猜测和推算,有一定道理,还有一些顾客,他们很善于调查和收集资料,可能还会从一些资讯和信息上发现,沃尔玛这几年的战略重心其实早已不在线下的实体超市,而是全球唯一可以叫板亚马逊的跨境电商巨头,它们的跨境电商规模之大、体系之完整,的确是超出了大部分人的认知。

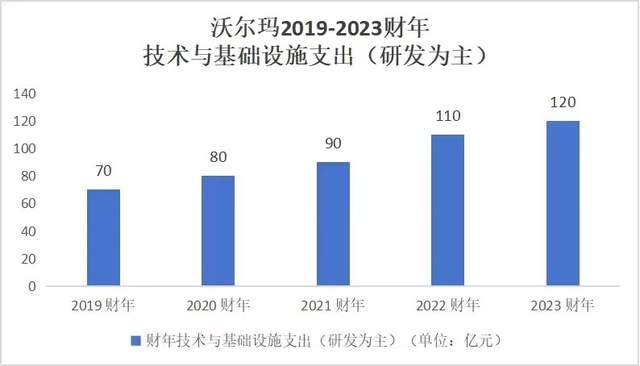

不过,再次让人惊掉下巴的是,看过沃尔玛的财报,突然发现它每年在“技术与基础设施”板块的年度支出高达120亿美元。这个可怕的数字,相当于A股一个中型上市公司的全年营收,许多公司的市值、规模,甚至还达不到这个规模。而沃尔玛,居然在这个板块投资了近千亿人民币的研发,这又是个鬼?

于是,很多人开始好奇,作为一家“根红苗正”的全球连锁超市,而且已经有63年的历史,无论从哪个方面看,它都是独一无二的,不把资金投在超市,又投在哪儿呢?

什么,沃尔玛其实是科技巨兽?

传统意义上的超市,或者只要是以销售为目的的行业,投资的重点基本上都是营销和宣传、广告,即使是超市也不例外。虽然近10年许多行业开始大兴“数字化”建设,动不动就拿数字化作为卖点的重要噱头,但超市的研发还是会集中在门店装修和设备采购,或者一些物流体系的构建和完善,然后优化每一道程序。

令人更加感到细思极恐的是,当我们最近10年才有了数字化概念,把大部分希望都寄托在数字化变革的赋能上,今天看到沃尔玛依旧稳居全球《财富》的榜首,再去研究它,才发现人家早在1980年就花2400万美元发射了自己的专属卫星,在全美建立了首个零售卫星网络。45年前全世界都在靠手工记账、电话沟通的时代,沃尔玛早已经开始了库存实时监控,快的不只是一步,是一个时代。

就算到了现代,无人机送货开始在中国出现,沃尔玛研究的却是怎么运用最先进的科技手段,把最后一公里的配送推向最理想的情况。

不靠超市赚钱的科技含量更高

不看不知道,看了直呼太奇妙。当特斯拉有事没事就发射卫星,你以为它只是一家汽车公司吗?而当45年以后,全世界才知道沃尔玛其实早就通过卫星系统领先其他同行一个时代,关于它在电商领域“闷声发大财”的秘密也终于藏不住了,2025财年销售额达到1210亿美元,最近9个季度增速均在15%以上,全球仅次于亚马逊的第二大电商平台,实至名归。

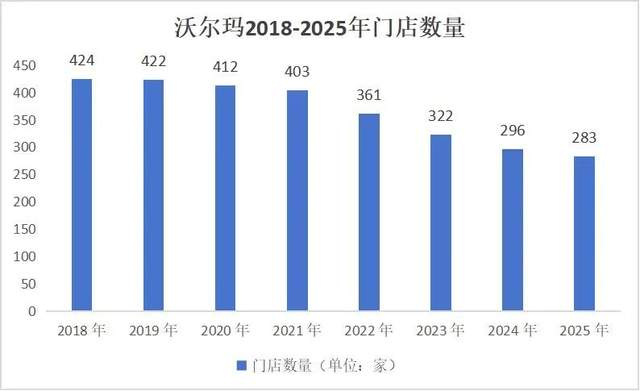

再看市场表现,全球总销售额占比17.94%,在中国更是高达50%,一半以上的电商都被它拿捏,难怪它根本不在乎那些实体超市不断下滑的业绩,与巅峰时相去甚远。

突然就被全球挖出了科技猛兽的真相,诸如2018年以160亿美元收购了印度电商平台,随即在该地的市场份额也反超亚马逊,哪怕在中国只有281家门店,但依然是大中华区最大的超市扛把子。

当很多人只看到沃尔玛经营逐年下滑、实体店生意早已失去往日巅峰时的盛况,却没有发现它每一个线下门店处处透露着科技感,每一道程序的智能化大大提升了门店运营效率,用普通人无法想象的科技手段重新定义了零售的效率、体验的边界。其他商超还在为数字化转型受困于资金短缺、技术短板的焦虑,沃尔玛其实已经在用科技给零售带来了许多惊喜和震撼,这种看似不靠超市赚钱的模式,技术含量更高,利润也藏得更深,不然每年近万亿人民币的营收又来自何处?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动