亚马逊第二季度的成绩单一出来,连看的人都忍不住倒吸一口凉气——狂赚千亿,这数字背后藏着的秘密,恐怕是所有中国企业都在暗自琢磨的事。

中国企业和世界巨头究竟差在哪儿?不是一个比亚迪、也不是一个宁德时代,更不是所谓的靠“硬吹”,不管是科技界的华为,还是大疆,都需要用真正的实力说话。对于任何一个公司来说,业绩、财报就是最直接的数据,也是最有效的实力证明。

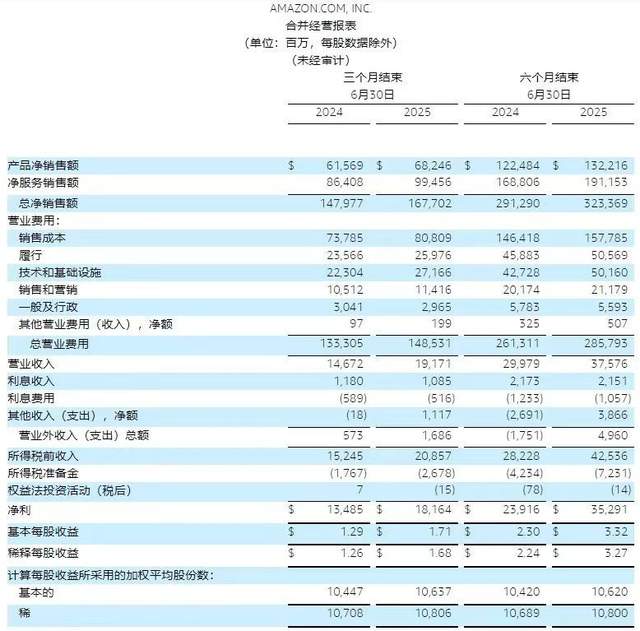

尽管全区球的市场环境动荡,许多区域可能受到大面积的市场衰败影响、经济下行、消费萎靡,但作为世界第一电商,亚马逊第二季度依然较出营收1677亿美元,同比增长13%;营业收入达192亿美元,同比大涨23%。折合人民币,销售1.2万亿,狂赚1379亿,这个看着都吓人的数据,让所有中国企业都在深思:亚马逊赚钱能力如此恐怖,人家是怎么做到的?

用户体量足够惊人

亚马逊能做到全球第一,一套完整独特的盈利模式,是其中的关键。

这年头,谁不想把生意做透、做广?但真正能让消费者揣着钱追着跑的,靠的可不止吆喝。亚马逊能坐稳全球电商头把交椅,那套独有的赚钱逻辑确实有两下子。你还记得国内那位曾红极一时的带货主播吗?她卖过的东西从针头线脑到“火箭发射服务”,品类之杂让人咋舌,哪怕后来因偷税漏税被罚了13亿多,也足见其带货能力。可把她放到亚马逊面前,就像小池塘遇上了大洋——人家平台上的第三方卖家多到数不清,从汽车家电到隐形眼镜护理液,只有你想不到,没有搜不到的。

更厉害的是它铺遍全球的“用户网”:9.3亿全球用户,1.8亿付费会员,单月访问量能冲到30亿次,光美国就有2.3亿人常来逛,而且每年还在一个劲涨,这架势真是甩开同行几条街。

业务来自有效的广告

自从有了市场经济,广告就是促成交易最直接的手段。只不过,广告的方式千奇百怪,大家“八仙过海,各显神通”,你有你的噱头,他有他的卖点金句,而亚马逊的广告也堪称一绝。

吆喝是门学问,但瞎吆喝只会招人烦,精通广告的都深谙此道。前几年国内有个电商平台,想出“不是美得动人,就要丑得别致”这种让人摸不着头脑的广告词,结果呢?生意黄得明明白白。亚马逊的广告却像装了“雷达”,31年下来,早就摸透了怎么把信息精准送到需要的人眼前。它靠的不是花里胡哨的噱头,而是实打实的数据分析——你常买什么、对哪种促销敏感、甚至半夜爱逛哪类商品,它都门儿清。这种广告不叫骚扰,叫“正好你需要,恰好我有”。

但这些强大的信息捕捉背后,最硬的底气还是技术。要精准抓牢用户心思,让每一分推广费都花在刀刃上,没有强大的技术后台支撑可不行。

任何一家成功企业,都需要最先进的科技

亚马逊的云计算技术,就像给整个平台装了个超强大脑,从储存海量数据到快速处理订单,再到调配全球仓库的货物流向,全靠它高效运转。这可不是天上掉下来的,每年砸在研发上的钱,换成现金都能堆成山,但正是这种对技术的死磕,让它能在保证商品够全够便宜的同时,把库存压到最低,和供应商、消费者打成一片良性循环。

实体企业没有创新就没有产品优势,没有市场、没有客户、没有出路、没有未来,电商也如此,亚马逊每年的盈利能力超强,利润率比许多传统业务都要高,说到底就是在技术的投入和创新上,始终把该项内容作为核心驱动力。

说到底,亚马逊的厉害,不在于某一个单点爆发,而在于把用户体验、技术实力、全球布局拧成了一股绳,形成了别人学不来的闭环。这或许就是中国企业该静下心来琢磨的:当市场环境起起伏伏,当消费力时高时低,到底是管理模式更重要,还是技术突破更关键?又或者,是那种能把用户放在心尖上的经营哲学,才最经得起风浪?反正亚马逊用千亿级的盈利证明了:能让消费者真满意,钱自然会追着你来。

拥有别人无法企及的一套成熟体系,还有独特的盈利模式和强大的技术实力、先进的管理理念以及广阔的市场,才能让亚马逊的吸金能力首屈一指,市值一路飙升超过2万亿美元,它最值得借鉴的地方,就是它与一般企业不同的闪光之处,财富来源之地!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动