不管你是否承认,但如果说如今的家居行业都在度生死劫,这绝不是危言耸听。市场有多惨淡,业绩就多糟糕,才会屡屡发生一连串负面迭起的新闻事件。

就在刚刚过去的7月份,著名家居行业头部企业高管可谓集体“出事”,不是有人坠楼身亡,就是有人被有关部门带走调查留置,还有企业因为业绩不佳、经营不善破产清算的,这一系列市场衰败的背后映射出整个家居行业一片哀嚎。

可偏偏就是这样的行业寒冬笼罩之下,多家企业在困境中苦苦挣扎,却有一家“不一样”的另类企业不仅在2023年总现金流增加额还达到3.61亿元,同比大增2952.14%,而且在市场中脱颖而出,今年一季度营利双增均超过双位数。这匹家居行业的“黑马”,凭什么能在行业的寒冬中实现逆势增长,中间自然大有学问。

“黑马”成色究竟如何?

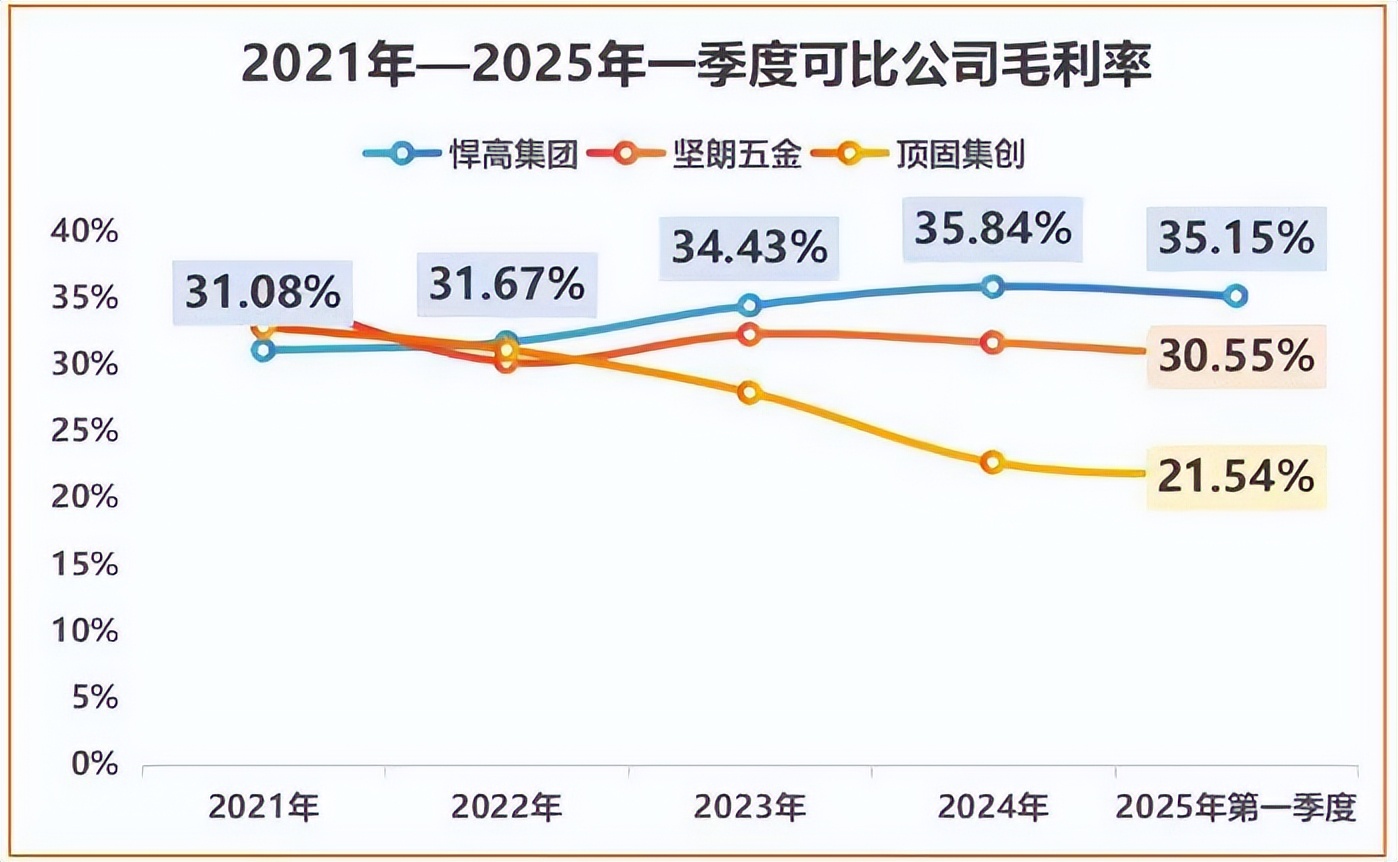

通常的家居公司,不是搞什么装修、装潢,就是各种家具类的配饰,包括这几年兴起的整装和智能家居,其实都是过去传统模式的演变和转型。与其他家居公司不同,悍高集团的业务简单明了,专注于五金制造和销售,产品几乎涵盖关于五金产品的整个领域,品类及款式规格齐全,具备提供一站式全屋五金解决方案的实力和条件。

当然,真正让其成为这几年行业“黑马”的,还是2023年总现金净增加额达到3.61亿元,同比大增2952.14%,不仅有抵抗周期的赚钱能力,还有相当充足的资金投入新的产品研发和一些更加油针对性的营销渠道建设。强劲的资金活力,更加能说明市场和顾客对这家五金公司的认可和回应,这也使得它有可能成为家居行业产业链上的“IPO第一股”。

这个“IPO第一股”有什么含义?其实就是在最近两年半的时间,在沪深两地唯一一家成功IPO 的企业。

A股IPO的含金量,远超其他

众所周知,今年以来,港股出现了多年以来难得一见的“繁华盛世”,内地多家企业纷纷都跑到港股上市,甚至有很多原本已经在A股上市的大企业,也顺利在港股实现了“A+H”的双股上市。不过,比起港股的宽松和自由度更高、审核更简单,A股对企业的要求更高,如果不是连续3年内盈利,几乎没有在A股上市的可能。

也正是如此,使得整个家居行业出现了自2023年以来,只有泰鹏智能一家公司在北交所成功上市,其他有意在A股上市的家居企业,无一例外的宣告计划失败。作为家居行业难得“一股清流”的悍高集团,除了产品、市场、渠道等多方面都具备值得称道的优势,它的上市进程也是众多资本和投资者关注的对象。

根据股市最新动态显示,7月21日展开申购的悍高集团,股票发行价为15.43元,这就意味着:在家居厨卫市场高度承压、相关企业减产停产、甚至破产清算的背景下,悍高集团反而出现了业绩大爆发,不仅业绩可喜,股价上涨更是惊人。7月30日登陆A股后开盘大涨超200%,市值达220亿元,股价涨幅令人咂舌!

联系到早在2019年就开始搭建以云商模式为核心的电商平台,这家五金龙头业绩、股价齐飞的幕后最大的推手,其实是:布局!

提前布局,才能致胜

可能很多人还记得2012年家具行业面临最大的转折节点,传统家具还是转型电商,是当时一个行业共同的难题。

后来的事实证明,那些提前在电商布局、不惜花费重金投入的企业,最后都成了逆袭的黑马;而边观望、边尝试的,至少没有被时代的洪流吞没,被互联网时代的大势淘汰;当然,一些固步自封、不愿接受改变阵痛的,可能早已淹没在时代的烟尘中,往日的辉煌最后都沦为时代的弃子。

当别人以为悍高集团只是一家五金公司时,其实人家已经悄悄地在高端的路线上开创溢价,成功开发了铂金系列的新产品,根据客户需求的个性化定制和市场新风向的高端开发,随之而来的利润也是节节攀升。高溢价产品的背后,当然是高投入的研发,毕竟新技术需要砸钱,能把看起来不起眼的小五金做成大市场,这本身就需要超高的前瞻性战略眼光和敢于求变的尝试魄力。

没有哪个行业会长盛不衰,也没有哪个公司会永远立于不败之地,但能在行业整体不利的情况下突出重围,并且成为近3年以来成功IPO的独苗,悍高集团实力毋庸置疑,商业模式也值得更多企业借鉴。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动