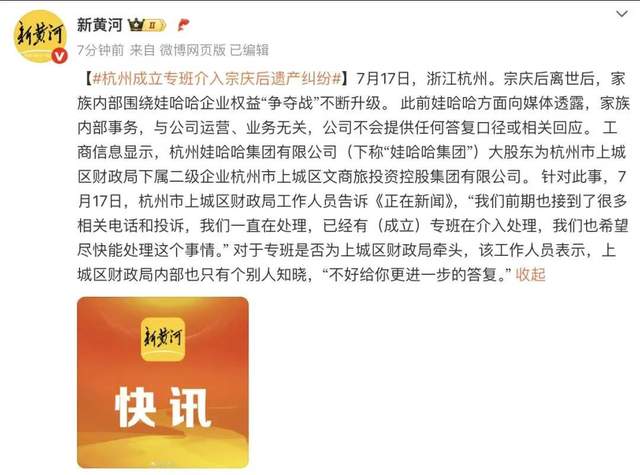

最近的娃哈哈集团因为风波不断成功登上头条,一场原本在豪门“宫斗剧”才有的遗产争夺战,揭开“国民饮料”控制人掏空国资的“财富大挪移”内幕,种种让人直呼狗血的离奇情节,一段段刷新三观的戏码上演精彩纷呈的商战和财富转移大戏。

一场价值21亿美元的家族信托以及200亿元的娃哈哈集团股权之争,牵出涉及到国资的股权结构和许多不为人知的内幕,在“国民饮料”和“布鞋首富”的形象受到外界质疑,预估市值千亿的娃哈哈之外还有一个藏得更深的“娃哈哈”也随之浮出水面。当初由国资出面,一手缔造的娃哈哈,实控人却在赚得巨大财富之后,通过种种操作,处心积虑掏空了原本属于国资的分红和财富,这场“宫斗剧”的背后,其实更是揭开了国资流失和替人做嫁衣的商业闹剧。

娃哈哈之外还有另外一个娃哈哈?

很多人可能还记得去年创始人宗庆后去世,许多网民在一些舆论的引导下,发疯似的“报复性购买”娃哈哈产品,以此来表达对这位被标榜为朴素、爱国、自律的商人的敬仰,一方面把娃哈哈视为爱国的“国民饮料”;另外一方面肆意攻击农夫山泉,似乎只有这样,才能证明自己爆棚的正义感,无处安放的爱国情怀。

然而,谁也想不到打脸来得如此之快,娃哈哈现任“掌门人”宗馥莉和三名美籍非婚生子女之间的一场官司,涉及到21亿美元的家族信托以及200亿元的娃哈哈集团股权继承权之间的纠纷,让网民争相膜拜的“宗老”形象瞬间崩塌,原本嘴上说不能让外国人赚中国人的钱,却在美国有别墅;原本声称自己月花费不超过5000元的“朴素首富”,却给私生子留下高达21亿美元的信托,而且在72岁又生下一子;更让人颠覆三观的是,据说受人拥戴、敬仰的宗老私生子还不止已经公开的三人,可能是5人!

然而,比起这些八卦的爆料,现任“掌门人”宗馥莉在娃哈哈之外再造了一个“娃哈哈”,悄悄地转移了原本属于娃哈哈整个集团的财富,让个人财富增加到1250亿,这才是所有人看了都感到震惊的猛料。

事实上,早在宗馥莉还尚未成年之前,娃哈哈创始人宗庆后的第一任妻子,也就是宗馥莉母亲,就已经悄悄创办了宏胜饮料,承担了娃哈哈13的代工业务,旗下的松原机械制造大型设备、包装印刷,让娃哈哈每年节省了243吨原材料;另一个分公司恒丰食品则是开发了气泡水和一些尚未公开的产品,从生产环节到包装,直接组成了一条完整的自主产业链。在最近的遗产争夺和股权纠纷公开后,经过层层爆料,才发现这些公司都有宗馥莉目前的名字,而这些隐形的财产、隐藏在内幕的“现金奶牛”,无疑就是宗馥莉最好的财产,也是娃哈哈之外的另一个“娃哈哈”商业版图。

不查不知道,查了直呼不得了。虽然一代“饮料大王”宗庆后已经撒手人寰,但继承人宗馥莉却在最近以1250亿的财富登上《2025年新财富500创富榜》,位列第14位。曾经被网民们认为这是娃哈哈创始人唯一的女儿,并且是合法继承人的宗馥莉,是怎么坐拥这1250亿财富的,说出来真相让人震碎三观,原地石化。

众所周知,自2003年起,娃哈哈创始人宗庆后连续20年荣登《新财富500创富榜》,并且在2013年以700亿的财富登顶中国首富。然而,在这位“布鞋首富”一边强调爱国、自律的同时,娃哈哈的资产、财富,也在一边被转移到个人名下。

头顶娃哈哈“长公主”的宗馥莉不仅在集团先后担任多个要职,也通过个人创立的宏胜饮料,把该公司打造成了全产业链生产企业的同时,悄悄掏空了原本属于国资背景的娃哈哈财富。

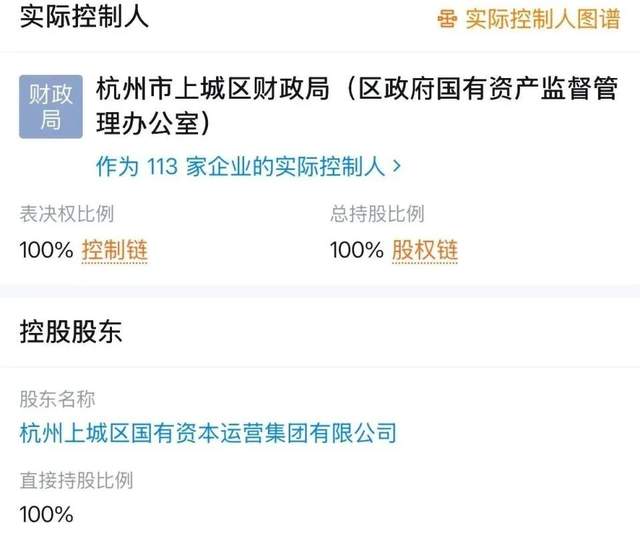

这个被称为娃哈哈之外的另一个“娃哈哈”,几乎包揽了娃哈哈全部的生产、销售、运营,而原本持有46%股份的国资,却只能拿到0.39%的分红,更让人大跌眼镜的是,这些年国资原本应该得到的30多亿分红,竟然一分未拿。而在国资不作为的背景下,宗馥莉则是施展家传秘笈神功“乾坤大挪移”,将娃哈哈集团300多个商标转移到自己旗下的宏胜饮料。

眼看一个企业最核心的资产就要被侵吞,杭州国资才意识到事情的严重,随即出面叫停了宗馥莉的操作,然后考虑把46%的股份转让,但如果算上这些年宗氏家族在暗地里精心布局的“财富转移”版图,仅宗庆后的第二任妻子杜建英就有16家制造厂在寄生娃哈哈,侵蚀原本属于娃哈哈的财富,更别说宗馥莉高达1250亿的个人资产,个人名下多达200多家正在运营的公司。

如果不是这场遗产和股权的争夺,可能大家都还沉浸在娃哈哈创始人多年设立的高大形象认知中,为宗馥莉这个“合法”继承人摇旗呐喊,甚至不惜用自己3000的月薪,为人家1250亿的财富加砖添瓦。当年的国资不遗余力缔造了市值千亿的娃哈哈,没想到这些年却是充当了宗氏家族个人财富累计的“炮灰”,投入不少,回报几乎为零,这中间自然是宗馥莉通过一系列的商业操作,以宏胜为载体,用代工、品牌授权等方式,侵吞了娃哈哈集团的大部分财富。

这场看似意外的闹剧,也彻底暴露了国资隐忧和多年来杭州国资的不作为,不禁让人怀疑:这些年杭州国资的工作人员都在干嘛?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动