在光伏行业技术迭代与价格战的夹击下,爱旭股份(600732.SH)正面临战略与资金的双重考验。自2023年放弃GDR转战A股定增以来,爱旭股份融资加码ABC产能之路一波三折,募资规模从最初的60亿元缩水至35亿元。与此同时,公司高达85.97%的资产负债率、超50亿元短债资金缺口难掩资金窘迫的现实。

《碳见光伏》注意到,今年二季度,公司实现单季度利润转正,但若此时“庆功”还为时尚早:公司预计2025年半年度实现归属于母公司所有者的净利润为-1.7亿元至-2.8亿元,归属于母公司所有者的扣除非经常性损益后的净利润为-4.1亿元至-5.2亿元。

事实上,ABC成本至今未能与TOPCon打平,导致商业化进程依然受阻。面对TOPCon成为市场主流,在坚持ABC技术路线的同时,爱旭股份又紧急加码TOPCon产能,被市场质疑“双线作战”。最近,爱旭股份又表态将逐步把非BC产能升级为BC技术。面对全行业产能过剩、价格低迷的困境,爱旭股份能否扛住资金与技术路线的双重压力撑到黎明的到来仍是未知数。

35亿定增延宕两年终落地

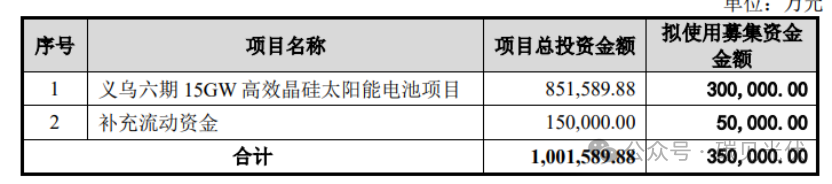

根据定增预案第三次修订稿,爱旭股份拟募集资金不超过35亿元,其中30亿元用于义乌六期15GW高效晶硅太阳能电池项目(下称“义乌六期电池项目”),5亿元用于补充流动资金。

此次募投项目是爱旭股份在N型ABC电池领域的再度加码。公司表示,通过本次募投项目的实施,公司N型ABC电池的供应能力将进一步增强,同时也为公司基于ABC电池技术的N型组件的生产提供充足的电池供应,有利于公司主营业务由单一的光伏电池生产向产业链下游拓展。

此前,爱旭股份就已通过珠海年产6.5GW新世代高效晶硅太阳能电池建设项目,完成了在N型高效太阳能电池领域的首期布局,实现了ABC电池的首次大规模量产。

在光伏产能总体过剩的大背景下,此次产能加码一波三折。2024年4月,在首次披露定增预案后不到一年,拟募资金额就由60亿元压缩至35亿元。其中义乌六期电池项目从45亿元缩水至30亿元,“补流”项目从15亿元缩水至5亿元。

《碳见光伏》注意到,自2019年借壳上市以来,爱旭股份的运营高度依赖外部融资。加上此次定增,爱旭股份借壳至今共筹划4次定增,其中1次终止,2次完成,合计募资41.5亿元。

目前,爱旭股份定增已经迈出关键一步,对于资金问题突出的公司而言尤为重要。

截至今年一季度末,爱旭股份负债合计298.2亿元,资产负债率高达85.97%。在今年SNEC光伏大会上,爱旭股份董事长陈刚向媒体解释称,公司在发展过程中得到了政府大量现金补贴,因补贴计入递延收益,导致实际负债率相较于行业其他企业虚高约9%。

但这番解释难以掩盖公司资金承压的现状。2025年一季报显示,爱旭股份货币资金仅28.22亿元,有息负债超144亿元,其中短期借款及一年内到期的非流动负债就高达81.63亿元。此外,应收票据和应收账款合计13.14亿元,而应付票据和应付账款却达91.35亿元。

在行业深度调整期逆势“跑马圈地”是导致爱旭股份负债高企的原因之一。2024年,爱旭股份重点在建工程期内增加金额达64.92亿元。针对此次定增募投项目,爱旭股份表示,将根据募投项目实际进度情况以自有资金或自筹资金先行投入,剩余所需资金由公司自筹资金补足。义乌六期电池项目的投资总额为85.16亿元,这意味着还有超过40亿元的资金缺口,对爱旭股份而言依旧存在不小压力。

去年毛利率全线告负

2021年,爱旭股份推出行业首创的ABC电池,并于2022年推出采用ABC电池的新型组件。数据显示,爱旭股份2024年ABC组件出货6.33GW,同比增长约1200%;今年一季度的ABC组件出货量4.54GW,同比增长超500%,环比增长40%以上。

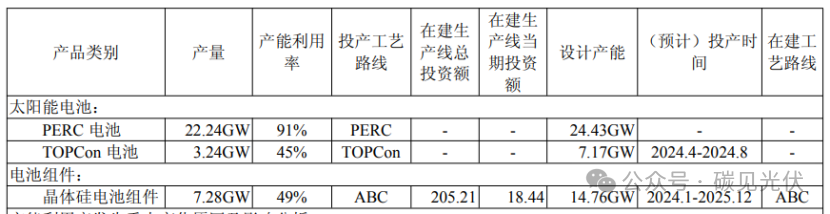

虽然ABC组件出货强势增长,但尚未撑起公司整体出货和收入。2024年,爱旭股份实现电池销售25.47GW,同比小幅下降。虽然未细分产品品类的具体销售数据,但从产能分布情况来看,2024年PERC电池与TOPCon电池的产量分别为22.24GW、3.24GW,这表明PERC与TOPCon电池仍是出货主力。

2024年,光伏主产业链价格高台跳水,导致爱旭股份产品毛利率齐降。电池、组件业务是爱旭股份的基本盘,二者毛利率分别为-11.71%、-9.2%,同比分别减少了28.47、3.53个百分点。智慧能源业务、受托加工收入占比合计约6%,毛利率分别减少了31.58、42.23个百分点,为-10.39%、-13.95%。

产品亏本卖导致爱旭股份去年出现巨亏,全年实现营收、归母净利润111.55亿元、-53.19亿元,同比分别下降58.94%、802.92%。今年一季度,虽然营收同比增长64.53%至41.36亿元,但归母净利润亏损3亿元,同比下滑229.35%,主要是市场下行,销售单价下降,盈利降低。截至目前,爱旭股份已连续六个季度深陷亏损。

《碳见光伏》了解到,电池片环节正处于TOPCon等N型技术替代P型、逐步成为市场主流的关键进程中。尽管传统PERC产能面临着被淘汰的严峻挑战,但存量产能的升级改造、产业链配套的协同调整使得技术替代并非一蹴而就。

新旧技术更迭的背景下,光伏行业不得不直面产能结构调整带来的阵痛,全行业计提存货减值已成为普遍现象。2024年,爱旭股份计提各项减值准备29.97亿元,其中计提存货跌价准备25.75亿元,大幅侵蚀了利润。

陈刚2023年曾公开表示,爱旭股份的ABC路线足以让公司在5-8年内保持技术领先优势。2024年年报显示,爱旭股份ABC电池量产转换效率提升至27.3%以上,ABC组件量产转换效率提升至24.6%,后续将通过满屏技术进一步提升至25%以上。

但同样走BC技术路线的隆基绿能(601012.SH)表现更优越,其搭载HPBC2.0电池的系列组件规模化量产效率达24.8%,自主研发的杂化背接触晶硅太阳电池(HIBC)转换效率突破27.81%。

成本端上,ABC组件的优势也尚未凸显。根据集邦新能源分析测算,ABC组件总成本约为0.73元/W,与TOPCon成本差距缩窄至0.05元/W左右,预计到年底ABC组件总成本有望降至0.68元/W以下,相比同期TOPCon组件成本缩窄至约0.04元/W。

据了解,爱旭股份ABC组件物料BOM成本已和TOPCon基本一致,济南基地建成达产后,生产成本有望低于TOPCon组件,实现N型ABC组件在成本端的更显著相对优势。

《碳见光伏》注意到,2024年,爱旭股份转向大规模投资TOPCon产能,引发市场对其战略定力的质疑。公司投资27.15亿元将义乌基地25GW PERC产能升级为TOPCon,投资60亿元建设滁州一期年产15GW高效晶硅太阳能电池项目。根据CPIA统计,2023年新投产TOPCon电池线设备投资成本约1.55亿元/GW。以此计算,技改与新建的实际差价在4700万元/GW左右。

事实上,爱旭股份大规模加码TOPCon产能,更像是无奈之举。由于2024年TOPCon的占比已经突破70%,市场需求正加速向N型技术倾斜,若不及时推进产能升级,现存的P型产能将逐渐沦为发展负担。此外,ABC电池商业化进程缓慢,公司曾预计2024年中ABC成本与TOPCon打平,但显然这一目标未能实现。

在ABC路线尚未形成规模优势时又分散资源投入TOPCon,使得爱旭股份面临两线作战的压力。如今,爱旭股份似乎又全力攻坚ABC。

近日,在2024年度暨2025年第一季度业绩说明会上,有投资者问及公司PERC和TOPCon电池产能后续的规划,爱旭股份表示,公司坚定认为BC技术是行业下一代必选技术和主流技术,对于现有的非BC电池产能,公司将在保持承接现有客户需求的基础上,适时有序开展非BC电池产能往BC技术的升级改造。对于TOPCon产能的后续规划,公司回应中没有给出明确答复。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动