近日,一则公告揭开了众泰汽车(000980.SZ)当前的经营困局。公司披露,其破产企业财产处置专用账户(下称“处置专户”)所持全部3.35亿股股票已被深圳市罗湖区人民法院司法轮候冻结。

《眼镜财经》注意到,这给众泰汽车处置上述偿债股票以获取流动资金的计划增添了一丝不确定性。众泰汽车此前表示正全力推动冻结解除事宜。当前,众泰汽车正被多重危机裹挟,净资产同比暴跌、连续六年多累亏超250亿元,负债率达90%。这家曾靠模仿豪车迅速崛起的企业面临年末净资产为负的退市危机。

此外,众泰汽车近期核心管理层的人事调整也引发市场关注,一边以深耕汽车业多年的韩必文填补总裁空缺,一边却用无造车背景的黄邦德替换资深车企人尹雪峰。矛盾的人事布局中,众泰汽车能否借管理换血找到破局之路,成为市场关注的焦点。

复工复产资金匮乏

12月5日,众泰汽车披露的公告显示,处置专户所持本公司全部3.35亿股股票已被深圳市罗湖区人民法院司法轮候冻结,占公司总股本比例为6.64%。

这一消息让本寄望通过资产盘活缓解资金压力的众泰汽车再度陷入被动。根据《众泰汽车股份有限公司重整计划》(下称“重整计划”),预留的偿债股票在清偿债权后仍有剩余的,剩余的偿债股票公司可以进行公开处置,处置变现价款在支付相应的处置成本后用于补充公司经营性流动资金。

基于此规划,众泰汽车曾于11月明确表示,根据重整计划,公司计划公开处置处置专户中剩余的部分无限售条件流通股票,以补充公司经营性流动资金,支持整车板块的复工复产工作。

众泰汽车计划自上述股票解除司法冻结之日起的三月内,通过集中竞价方式、大宗交易方式处置股份合计不超过公司股份总数的3%,即不超过1.51亿股。此次股票处置被市场视为众泰汽车缓解资金压力的重要尝试,通过盘活存量资产获取复工复产所需的启动资金,成为公司当下的核心诉求之一。

但多重司法冻结成为了这一计划的“拦路虎”。此次被深圳罗湖区法院轮候冻结的3.35亿股股票,此前已被永康市人民法院实施司法轮候冻结,解冻日期为2028年5月28日。众泰汽车表示已与相关方展开沟通,正全力推动冻结解除事宜。

《眼镜财经》注意到,资金链紧张是制约众泰汽车发展的核心阻力。公司在2024年年报中明确提及,资金是各项业务开展的首要前提,2025年的融资工作将作为公司全年工作的重中之重。

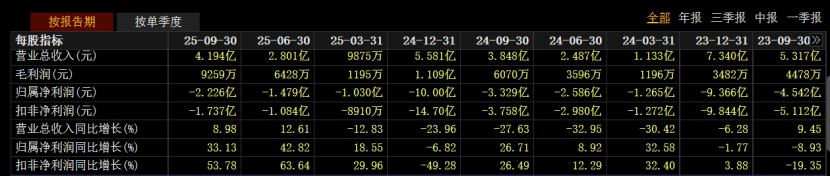

最新财务数据进一步凸显了众泰汽车的经营压力。截至今年三季度末,公司的净资产为1258.28万元,同比下滑98.61%。

更严峻的是,众泰汽车已站在退市的边缘。公司在2025年半年报中预警,若2025年不能复工复产,将严重影响公司的财务状况和持续经营能力,公司将面临今年末净资产为负数而引发的财务风险、经营危机、退市风险。这也意味着,距离2022年5月“摘帽”仅过去约三年半,众泰汽车的上市资格再度岌岌可危。

资金短缺带来的连锁反应已让众泰汽车的复工复产计划几近停滞。2021年,众泰汽车完成破产重整的法律程序,并于2022年短暂恢复了T300车型的生产。但后续进程收效甚微,生产线还遭遇强制拆除。

重庆市璧山区人民法院已开始强制执行拆除众泰汽车下属公司湖南江南汽车制造有限公司重庆分公司汽车整车T300车型总装生产线及设备,公司今年已不具备复工复产首款车型T300的条件。

众泰汽车董秘也公开表示,汽车整车业务的复工复产需要投入大量资金进行生产线技术工艺改造,需要恢复供应链系统,这都需要较长的时间。按公司目前的状况,公司今年已经无法复工复产。从股票冻结到生产线拆除,从资金匮乏到退市预警,众泰汽车的“自救之路”正变得愈发艰难。

研发投入近乎“停摆”

资金链的断裂与复工复产的停滞,正将众泰汽车拖入更深的经营泥潭。

今年前三季度,众泰汽车实现营收4.19亿元,同比增长8.98%;归母净利润亏损2.23亿元,同比增长33.13%。拉长时间看,这家曾风光一时的车企已连续六年深陷亏损,2019年至2024年累亏超250亿元。

值得注意的是,今年前三季度亏损收窄并非源于主营业务改善,而是依赖费用压缩。众泰汽车期间费用总额为2.53亿元,较上年同期减少约1.48亿元。其中,研发费用同比锐减54.05%,销售、管理、财务费用也分别同比下降11.15%、35.11%和46.75%。

这种“节流”式的改善更像是企业应对危机的被动之举,而研发投入的大幅缩水,进一步加剧了公司发展困境。

数据显示,2021年至今,众泰汽车的研发费用总和甚至不及2020年一年的投入规模。其中2024年研发费用跌至570.24万元,同比直降86.97%,今年前三季度仅支出319.78万元,同比下滑54.05%。

在新能源汽车技术迭代加速、行业研发投入普遍高增的当下,这样的研发规模几乎等同于“放弃治疗”,直接导致众泰汽车在核心领域竞争乏力,与行业主流水平的差距持续拉大。

《眼镜财经》了解到,众泰汽车凭借模仿豪车车型快速崛起,但缺乏核心技术支撑的“捷径”终究难以为继。2024年,众泰汽车仅卖出去14辆整车,产量为0,营收更多来源于汽车配件和门业的销售。今年上半年,公司仅实现了前期阿尔及利亚订单14台整车的发运与销售确认,产量依旧挂零。

核心管理层“换血”

在主营业务停摆、研发滞后的双重压力下,众泰汽车试图通过人事调整寻求破局。

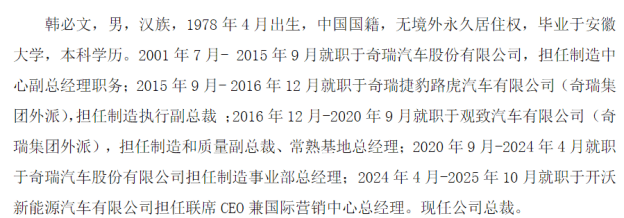

11月28日,众泰汽车公告聘任韩必文为公司总裁。履历显示,韩必文先后就职于奇瑞汽车(09973.HK)、奇瑞捷豹路虎汽车有限公司,有数十年的奇瑞系任职经历。离开奇瑞系后,韩必文2024年4月至2025年10月在开沃新能源汽车有限公司担任联席CEO兼国际营销中心总经理,直至此次履新众泰汽车总裁一职。

总裁职位的补位,结束了该岗位长期“代行”的状态。自2024年3月连钢辞去众泰汽车总裁一职后,该职务先后由公司董事长胡泽宇、副总裁樊成伟、董秘谢丽红和副总裁王伊安代行,直到此次韩必文接任。

与总裁岗位迎来资深车企人形成鲜明对比的是,早前众泰汽车的副总裁任免却充满争议。今年10月,众泰汽车发布任免公告,基于目前公司无法复工复产的经营现状,免去尹雪峰副总裁职务。

尹雪峰并非行业新人,于2022年10月入职众泰汽车,先后分管制造、质量、生产基地、采购与研发工作。资料显示,尹雪峰于2024年5月就任众泰汽车副总裁,曾任哈飞汽车股份有限公司汽车研发中心主任,中国长安汽车集团哈飞汽车股份有限公司董事、副总裁、总工程师,哈尔滨博通汽车部件制造有限公司董事长,具有深厚的造车背景。

众泰汽车在公告中提及,从2021年破产重整以来,公司整车研发进度严重落后市场,对公司战略发展规划造成重大影响,这成为尹雪峰被免职的核心原因。

《眼镜财经》了解到,新任副总裁黄邦德则完全是汽车行业的“门外汉”。其历任中外酒店及酒店管理公司、大型商业地产企业、香港上市公司等总经理职务。

对于这一非常规任命,众泰汽车仅以“公司经营及战略发展需要”为由一笔带过。对于深陷经营泥潭的众泰汽车而言,新任管理层能否快速实现复工复产,仍有待时间检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动