过去几年,消费市场经历波动与洗礼,服装行业的竞争逻辑也发生深刻转变——从追求规模扩张的“流量为王”,逐步转向注重盈利质量的“效率至上”。在行业竞争加剧的背景下,多数品牌依赖高额销售费用抢占市场,而海澜之家(600398.SH)凭借“低费高效”的运营模式,走出一条差异化的稳健发展路径。

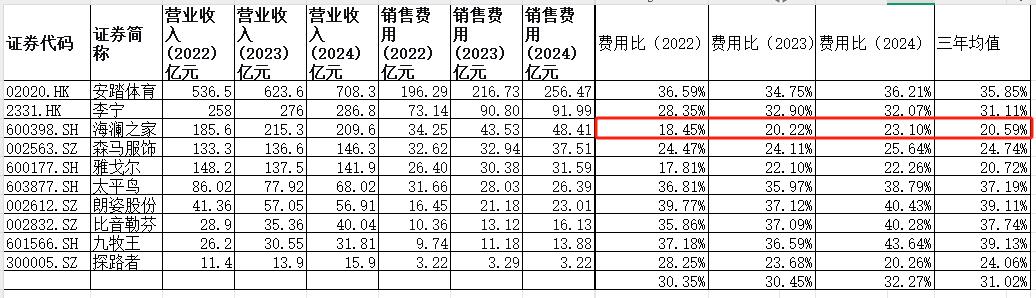

以市值排名前十的服装上市公司近三年(2022-2024年)数据为样本进行统计发现,头部品牌的销售费用率普遍超过30%,部分甚至突破40%。相比之下,海澜之家的销售费用率始终控制在20%左右。尤为突出的是,其广告投入占营收比例仅为行业均值的三分之一、头部运动品牌的四分之一,却持续支撑超200亿元的营收规模。

在行业营销成本居高不下的环境下,海澜之家借助“低费高效”模式,既避免了“营销内卷”的资源消耗,又实现了营收的稳步增长。这一理性的成本控制策略,不仅是公司盈利能力的核心支撑,也为行业提供了“降本增效”的范本。最新三季报显示,公司增长轨迹依然保持稳健。

低费率支撑高营收,运营效率领跑行业

评估企业费用投入,不应脱离营收规模与发展阶段,更应关注其投入产出效率和长期价值创造能力。

根据统计数据不难发现,近三年,服装行业销售费用率普遍维持在较高水平。在此期间,安踏体育(02020.HK)、李宁(02331.HK)等运动品牌的销售费用率持续高于30%,安踏体育三年平均达35.85%,李宁为31.11%。定位中高端的比音勒芬(002832.SZ)、朗姿股份(002612.SZ)、九牧王(601566.SH)等品牌,销售费用率多超过35%,2024年甚至突破40%,意味着近四成营收被销售相关开支占据。

与之形成鲜明对比的是,2022-2024年,海澜之家销售费用率分别为18.45%、20.22%和23.1%,远低于同期行业30.35%、30.45%、32.27%的平均水平。从三年均值来看,海澜之家的费用管控效率位居行业前列。

在保持低销售费用率的同时,海澜之家的营收表现并未掉队,反而体现出较强的稳健性:从2022年的185.6亿元提升至2024年的209.6亿元。尤其在2024年,消费市场复苏不及预期、服装行业零售增速跌破1%的背景下,公司仍展现出较强的经营韧性。

从发展轨迹看,海澜之家的销售费用投入与营收规模始终协调增长。与同梯队品牌相比,海澜之家保持着良好的“费用-营收”弹性。2023年-2024年,海澜之家销售费用增长约11.2%,营收仍稳定在200亿元以上,规模位列对比企业第三,并未因控制费用而影响市场地位。

反观太平鸟(603877.SH),2024年销售费用虽有所下降,营收也从2022年的86.02亿元下滑至68.02亿元,呈现出“费用收缩、营收下滑”的被动局面。森马服饰(002563.SZ)营收虽有所增长,但三年增幅仅为9.7%,销售费用率始终高于海澜之家。

分析认为,“低费用、稳增长”的背后,是海澜之家长期构建的“品牌+渠道”双轮驱动模式在发挥作用。通过主品牌“海澜之家”与多品牌矩阵覆盖不同客群,结合线上线下全渠道布局,公司建立起较强的客户触达与复购基础。其特有的“类直营”加盟管理模式,在统一品牌形象、控制终端运营成本的同时,也减轻了纯直营模式下的刚性费用压力。

精准营销实现“少花钱、办大事”,品牌与效益共赢

广告宣传推广费的使用效率,更能体现企业的营销策略与品牌运营能力。海澜之家在此方面践行着“少花钱、办大事”的营销哲学。

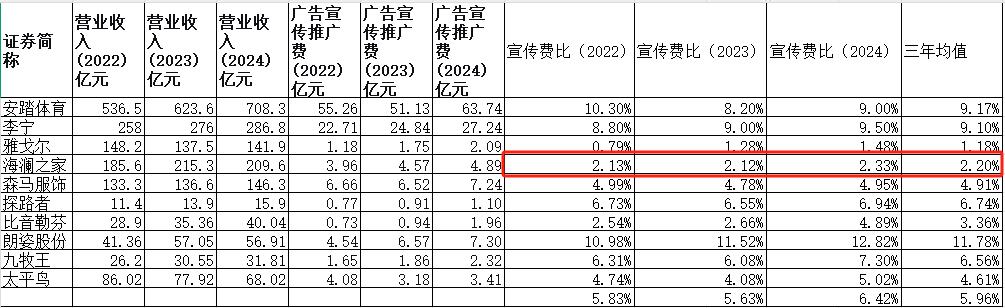

数据显示,2022-2024年,海澜之家广告宣传推广费分别为3.96亿元、4.57亿元、4.89亿元,占各期营收的比例仅为2.13%、2.12%和2.33%。同期行业平均费率分别为5.83%、5.63%、6.42%——海澜之家的广告投入约为行业均值的三分之一,却支撑起超200亿元的营收规模。

与头部品牌对比,这一差异更为显著。2024年,安踏体育广告宣传推广费占营收比例为9%,李宁达9.5%,二者均约为海澜之家的4倍。同梯队的森马服饰,该比例约4.95%,也为是海澜之家的2倍以上。即便是以高效运营著称的雅戈尔,其也广告宣传推广费占比也从2022年的0.79%上升至2024年的1.48%,增幅明显。

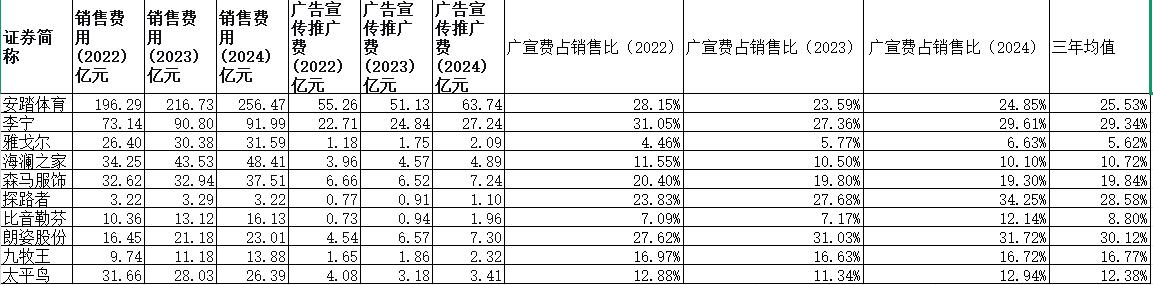

值得关注的是广告费在销售费用中的占比,海澜之家该比例在2022-2024年分别为11.55%、10.5%和10.1%,呈现逐年下降趋势。这意味着公司每投入100元销售费用,仅有约10元用于广告宣传,广告并非其销售费用主体。

相比之下,近三年安踏体育广告宣传推广费占销售费用比例平均为25.53%,李宁达29.34%,朗姿股份这一比例更是高达30.12%。从均值水平看,海澜之家高于雅戈尔(5.62%)和比音勒芬(8.8%)。

行业分析指出,这反映不同企业的战略侧重:运动品牌更依赖营销驱动增长,而海澜之家则更注重渠道运营、门店管理及供应链效率提升。

并未削弱其品牌影响力。今年前三季度海澜之家实现营收155.99亿元,同比增长2.23%;扣非后净利润18.16亿元,同比增长3.86%。其中主品牌实现营收108.49亿元,团购业务18.82亿元,其它品牌营收24.13亿元。

分析认为,海澜之家倾向于选择与品牌调性契合的精准投放,而非盲目追逐流量红利。这种“精准打击”而非“广撒网”的审慎策略,推动公司走出一条“适度投入、稳中有进”的增长路径。

综上,在服装行业从高速增长转向高质量发展的关键阶段,海澜之家的费用控制实践具有重要参考价值:一方面,在合理的商业模式与运营体系支持下,企业可在控制费用的同时实现稳健增长;另一方面,品牌价值的构建未必依赖高额营销投入,精准的策略与持续运营同样能筑牢品牌护城河。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动