如果仅从财报看,一家公司只要净利润或者营收能上涨幅度明显,就已经算是难得;假如利润或者营收的其中一项,能暴涨几倍,那肯定不同凡响。但偏偏有这么一家新材料龙头,今年上半年净利润直接飙了27倍,却还是让人觉得“矛盾”,心里不踏实。这家透着神秘的公司,就是有研新材。

它主攻电子新材料、稀土材料、生物医用材料和光电材料,上半年净利润疯涨2683.04%,看起来像是“王者归来”,可营收又微微降了9.76%,让人对它的未来充满疑虑。顶着半导体材料供应商的标签,它到底是真硬核的行业龙头,还是正走在冷热难料的未知路上?

净利润暴增27倍不是偶然

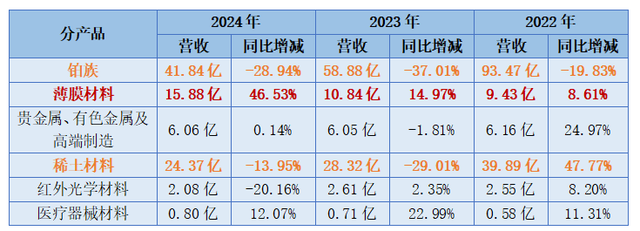

光看名字就知道,有研新材是搞新材料研发的高新技术企业,业务覆盖电子、稀土、生物医学、光学四大块。像集成电路用的薄膜材料、贵金属、稀土磁体、红外光学材料,还有口腔医疗器械这些产品,都是现在市场上的热门货。

这么多热门应用领域,决定了它的业绩爆发绝非偶然,尤其是净利润突然暴涨,更像是蹲稳了之后猛地起跳。去年这个时候,它正处于从扩大规模转向提升质量的关键期,恰好赶上工信部出了固态电池专项补贴,新能源汽车每辆能多补3万,它的扩产计划完美踩中了这个风口。手里握着稀土矿山,在靶材提纯技术上深耕多年,还早早布局了固态电池,又遇上国产替代和新能源革命的双重浪潮,一份研发投入能带来三份收益。这种协同效应一旦爆发,单靠高利润的薄膜材料业务就能让利润大涨,更别说还有其他在热门赛道的业务加持。

手握技术、资源、未来三大王牌,有研新材不仅在行业里有话语权,还精准踩中了发展趋势。在钴靶、钛靶领域,它稳坐全球前三的位置,40%的产品都卖到了国外。有技术又有资源,自然成了市场上的香饽饽,利润暴涨也是顺理成章的事。

一份财报引发的“轰动”

半导体行业有周期性,供应链上的企业大多“看天吃饭”,行情好就多赚点,行情差就只能勒紧裤腰带降本增效。但要是把有研新材的净利润暴涨,简单归结为“原材料降价”的运气,那就完全没抓住重点。海绵钛、镍的价格下跌或许释放了一点利润,但真正让它实力凸显、利润飙升的,是产能利用率提高和工艺成熟的双重保障。

作为央企,它自带资源优势,8.88%的研发费用筑起了技术壁垒,80%以上的技术转化率更是让它成了行业里稀缺的存在。而且它一直秉持“慢工出细活”,花了10年时间把营收从24亿做到108亿,靠的从不是投机取巧或跟风追风口,而是实打实的过硬技术、庞大产能和广泛的客户覆盖。

早在今年一季度,它的金靶材料产销量就同比涨了60%,净利润也增长了67%,足以看出它在靶材领域的“全链条”供应能力,说它全能、不可或缺一点都不夸张。

上半年财报一出来,净利润暴涨27倍,同行都觉得难以置信,外界也大多认为它只是踩中了风口。可实际上,它是靠硬实力把赛道变成了自己的“专属领域”,完美诠释了“纯度就是王道”“全才才更无敌”。

提前布局,别人追风口,它造风口

大家总觉得代工是低利润赛道,核心原因就是技术含量低,利润自然高不了,有些类似行业也存在这样的问题,整个供应链技术水平都偏低。但有研新材主营的“电磁光电”四大板块,下游对接的都是新兴产业,像新一代信息技术、高端装备制造、节能环保、生物医学材料等领域,还有超导、固态电池这些发展迅猛的尖端领域。

当同行还在为它的净利润暴涨疑惑,有些企业还在费尽心思想比拼产能规模时,有研新材已经靠技术差异化,拿下了国内70%的市场份额,筑起了一道同行难以跨越的鸿沟。而且它还提前布局未来赛道,凭借独有的技术优势,既赚当下的钱,也为未来的收益铺路,绑定了更具战略价值的合作对象,在别人眼里早早实现了“躺赢”。

不管哪个行业、哪个赛道,最终都得靠实力说话。要么按别人制定的规则委屈求全,要么拿出让人信服的技术,自己成为规则制定者。当别人还在追赶时,你已经开始布局新玩法;当别人反应过来这是机会时,你已经在创造机会,这才是真正的顶级玩家。而有研新材,无疑就是那种“要么不做,要做就做到行业天花板”的狠角色!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动