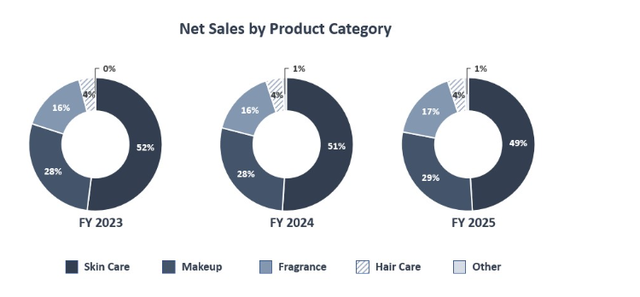

经常使用化妆品的人可能会发现一个不争的事实:多年前,论高端化妆品,雅诗兰黛首屈一指!其他且不说,仅以它的主打产品“三件套”护肤品、化妆品和香水,都是人们趋之若鹜的对象。

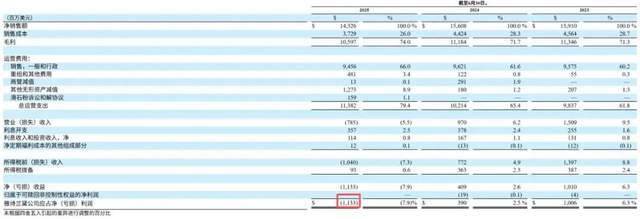

然而,这几年随着一些新品牌的崛起和爆红,尤其是凭借性价比与雅诗兰黛形成差异化竞争的多个细分领域出现,这家创建于79年前的老牌化妆品“巨头”,已然走到了“日落黄昏”的边缘。2025财年销售143.26亿美元,同比下滑8%;净利润同比暴跌390%,从上一年的盈利3.9亿美元,直接变成了亏损11.33亿美元。

该财报犹如一颗重磅炸弹,在美妆界掀起巨大震荡,曾经象征高贵、品位的雅诗兰黛,何以走到如此“没落”的地步?

丢掉赖以成名的绝技,“护肤阵地”全面失守

无论任何品牌、任何产品,都会以一个知名度较高、影响力较大、倍受市场好评的产品为核心,以此形成一个延伸的产品矩阵,构建起一个属于自己的品牌体系,主打某一个深受市场欢迎的产品。雅诗兰黛也如此,它的“小棕瓶”在过去很长一段时间被誉为“护肤神器”,一直出到了第7代。

按照这个逻辑,某个单品已经更新换代了7代,那接着应该有第8代、第9代,诸如此类,毕竟它的受众群体和用户肯定是足够忠实的,否则,断不可能一直往下延伸。可令人意外的是,在推出第7代之前,长达9年的时间,雅诗兰黛居然在研发上止步不前,让那些“坐等”产品升级、更新的拥趸们百思不得其解,这个公司到底是在谋划什么,还是酝酿什么?好好的产品,怎么一下子就不再更新换代了?

处于什么原因,让用户们陷入猜想纷纭,可能官方也未给出明确答案。就像某个公司、某个品牌惯用的说辞一样,有用户发文,他们的回答无非就是:目前处于研发中,请耐心等待,稍后会有具体的条文!

然而,用户们这一等就是9年,雅诗兰黛在这“不作为”的时间里,恰好给了其他竞争者“趁虚而入”的机会,市场上各种新兴品牌争相冒头,许多创新的护肤品应运而生,后来居上。当你在原地踏步时,人家在奋起直追,而且产品功效比你好的多。

以“小棕瓶”为例,当作肌底精华使用时,容易出现搓泥现象;当作普通精华使用时,缺乏清晰的功效传达。拿粉底液来说,单品DV持妆粉底液其实一直都没有改进,仅仅是在色号上做了一些调整而已。与此相比,那些直接的竞争品牌,则是在持妆效果、轻薄感、养肤功能等方面不断创新,用更好的使用效果感来证明产品体验感。

如此背景下,雅诗兰黛主力品类几乎全线下滑,短板凸显的产品让业绩“跌落神坛”。

品牌老化严重

9年的时间没有再出新品,这足以说明雅诗兰黛的傲慢和固执。这就好比数码领域的苹果,试想,如果苹果出到7代,突然陷入研发无力、后续不再更新的停滞中,如此之下,基本可以确定,整个手机、电脑领域,会被其他品牌完全占领,后续想再反转,只怕很难。

对比数码产品的竞争,美妆行业也是有过之而无不及。当一个品牌多年不更新,它就会很容易被人遗忘、忽略,甚至剔除原来的忠实品牌系列,被其他产品取而代之。因为化妆品是日常刚需,每天都在消耗,长期建立起来的习惯,一旦被取代、替换,想在换回来,这无疑是痴人说梦。

也就是在雅诗兰黛“小棕瓶”推出7代前的这几年,市场用户群体变成了更加年轻的主流,这些消费者追求更加时尚的潮流,包括包装、宣传,都只愿意接受更贴近他们喜好的,而雅诗兰黛俨然已经成为陈旧、传统、缺乏吸引力的代名词。由此也可以想象,主打产品已经有9年没有再更新换代,雅诗兰黛又怎么会针对年轻消费者进行品牌年轻化改造呢?他们甚至都没意识到,需要与年轻消费者建立有效的沟通和共鸣,让产品始终保持强有力的竞争优势。

市场的需求在变化,消费者的观念在转变,同类产品在想方设法取得市场的认可、用户的青睐,甚至有的品牌为了迎合消费者,不惜降低姿态,做到了一再退让的个性化定制。而一向习惯高傲的雅诗兰黛不仅创新不足,还停留在过去的思维认知和价格“居高不下”的自我意识中,品类缺乏竞争力,主营业务面临强敌环伺,是当前最大的困境。

明年即将迎来80周年的雅诗兰黛,却在今年陷入亏损,跌落神坛,这究竟是时代的警钟敲响,还是转折的十字路口?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动