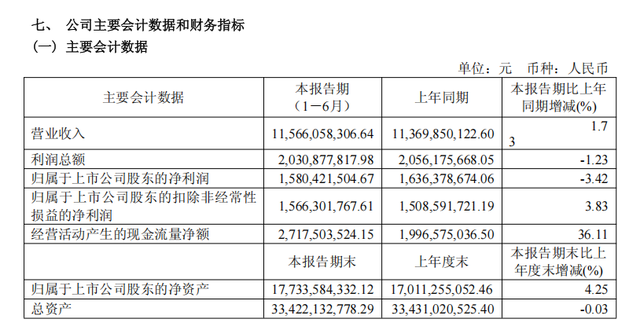

2025 年上半年,中国服装内销“温和放量”、出口“降幅收窄”、生产“高景气”、投资“快增长”,但终端增速逐月放缓、原料价格上行,行业仍处“弱复苏”通道。“弱复苏”是2025年上半年消费市场的关键词。8月27日晚,海澜之家(600398.SH)发布2025年半年度报告,报告显示,海澜之家2025年上半年营业收入 115.66亿元,同比增长 1.73%。这一成绩的取得,得益于公司在品牌推广、产品创新以及渠道优化等方面的持续投入和有效举措。在宏观经济环境复杂多变、消费市场竞争激烈的背景下,海澜之家能够保持营收的稳健增长,充分展现了其强大的市场竞争力和品牌影响力。

上半年,海澜之家的净利润达到 15.80 亿元,毛利率维持在 47.47% 的较高水平,较去年同期提升了 0.56 个百分点。这主要得益于公司产品结构的优化,高附加值产品占比不断提高,同时成本控制措施也取得了良好成效。此外,公司通过精细化管理,有效降低了运营成本,进一步提升了利润空间。

经营活动产生的现金流量净额为 27.18亿元,同比增长 36.11%。充沛的现金流为公司的日常运营、研发投入以及市场拓展提供了坚实的资金保障,确保公司能够在激烈的市场竞争中灵活应对各种挑战,抓住发展机遇。

行业低迷中跑出“加速度”——海澜之家用“结构性红利”对抗弱复苏

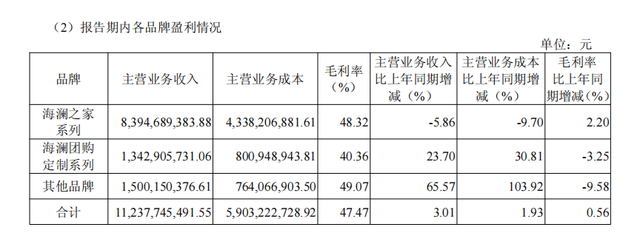

国家统计局最新数据印证了这句玩笑:2025 年 1—6 月,全国服装类零售额仅同比增长 2.5%,低于社零大盘 4.0% 的增速;穿类商品网上零售额更只有 1.4% 的微弱增幅,创近五年新低。然而,海澜之家却用一组“矛盾”数据跑出独立行情:主品牌收入83.95亿元;整体毛利率提升 2.20个百分点至 48.32%;直营店毛利率增长至63.89%。公司把 2024 年四季度以来积累的 300 万条体型数据导入云服实验室 AI 模型,将“热湿舒适”“冰肤防晒”“可机洗羊毛”三大功能包拆解成 17 种面料组合,仅 4 月就推出 43 款功能新品。

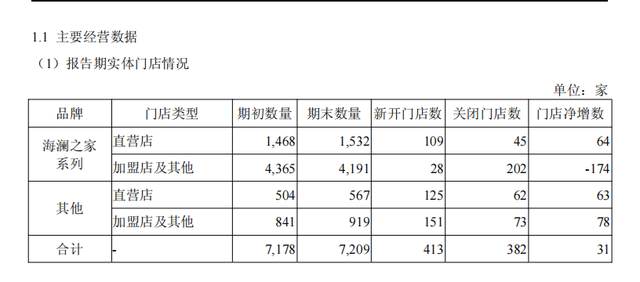

线下渠道同样用“结构”对抗“周期”。2025年上半年海澜之家门店数量为5723家,在广州正佳、成都 SKP 等核心商圈新增 21 家直营大店,平均面积 600 平方米,引入 RFID 自助结账、数字试衣镜等体验模块,单店日销最高已突破 50 万元。

多品牌协同发展,提升市场覆盖

作为国内男装市场的领军品牌,海澜之家始终坚持品质至上的原则,不断提升产品设计水平和质量标准。通过与国内外知名设计师合作,推出了一系列时尚、舒适且具有性价比的男装产品,满足了不同年龄段、不同消费层次消费者的需求。上半年,海澜之家主品牌实现营业收入83.95 亿元,占公司总营收的72.58%,依然是公司业绩增长的核心驱动力。

为了进一步扩大市场份额,满足多元化的消费需求,海澜之家积极布局多品牌战略。旗下的 OVV、英氏、黑鲸、海德等品牌在各自的细分市场中均取得了显著的发展。例如,OVV 专注于高品质女装领域,以其简约时尚的设计风格和精良的制作工艺,赢得了众多都市女性的青睐;英氏作为专业的母婴品牌,凭借对品质的严格把控和对宝宝需求的深入理解,在母婴市场中占据了一席之地。上半年,其他品牌合计实现营业收入 15.00 亿元,同比增长 65.57%,成为公司业绩增长的新亮点。

2024 年 7 月海澜之家与京东签约,设立京海奥莱子公司(海澜之家持股 65%) 。截至报告期,京东奥莱已成功开出 XX 家线下门店,选址多为交通便利、人流密集的二三四线城市购物中心。这种轻资产、靠近市区的大店模式(3000-10000 平米),凭借 “大牌低价” 策略,精准匹配低线城市消费需求,迅速在市场中站稳脚跟,成为海澜之家业绩增长新引擎。2025 年 4 月,海澜之家宣布入驻京东秒送,全国超 5000 家线下门店升级为 “云仓” 。这一举措极大提升配送时效,消费者下单后能快速收货,实现线上线下库存共享、订单互通。上半年,借助京东平台强大流量与技术支持,海澜之家线上业务增长迅猛,线上销售收入占总营收比重进一步提升,京东奥莱业务更是加速线上线下全渠道融合进程,提升消费者购物体验与品牌粘性。

财报显示,截至报告期,海澜之家授权代理的阿迪达斯门店数量达到 529家 。通过控股子公司斯搏兹,海澜之家独家授权代理阿迪达斯 FCC(Future City Concept)系列产品在国内的零售业务。斯搏兹不仅经营阿迪达斯正标和 Neo 系列,还针对国内低线城市推出高性价比产品线,FCC 门店中专供货品占比较高,契合下沉市场需求,借助海澜之家在下沉市场多年积累的渠道网络,阿迪达斯得以深度触达四五线城市消费者,提升市场份额 。而海澜之家凭借阿迪达斯的品牌优势,成功切入运动市场,丰富产品矩阵。双方在品牌运营、供应链管理和渠道运营上深度合作,优势互补,上半年合作业务收入实现可观增长,成为海澜之家业绩的重要支撑板块,验证了低线城市对高性价比大牌运动服饰的旺盛需求。

中金公司认为,海澜之家在弱市中展现出的“品牌焕新+效率提升”逻辑,有望在2025-2027年带来年均10%-12%的盈利复合增速,海澜之家用一份逆势增长的半年报证明:当行业进入存量博弈,修炼内功才是穿越周期的终极答案。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动