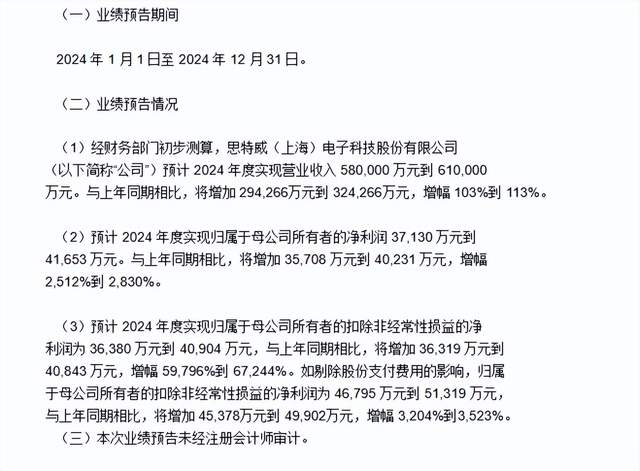

2025年1月26日晚,思特威(688213.SH)披露2024年年度业绩预告,经财务部门初步测算,预计2024年度实现营业收入58亿元到61亿元,与上年同期相比将增加29.43亿元到32.43亿元,增幅103%到113%;预计2024年度实现归母扣非净利润3.64亿元到4.09亿元,与上年同期相比将增加3.63亿元到4.08亿元;如剔除股份支付费用的影响,预计2024年度实现归母扣非净利润4.68亿元到5.13亿元,与上年同期相比将增加4.54亿元到4.99亿元。

关于业绩增长原因,思特威表示,公司在智慧安防领域新推出的迭代产品具备更优异的性能和竞争力,产品销量有较大的上升,销售收入增加较为显著;在智能手机领域,公司应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗高阶5000万像素产品、应用于普通智能手机主摄的5000万像素高性价比产品出货量均同比大幅上升,同时公司与多家客户的合作全面加深、产品满足更多的应用需求,市场占有率持续提升,带动公司智能手机领域营业收入显著增长;在汽车电子领域,公司应用于智能驾驶(包括环视、周视和前视)和舱内等多款产品出货量亦同比大幅上升。故公司随着收入规模大幅增长,盈利能力得到有效改善,净利润率显著提升。

展望未来,思特威表示,公司将继续专注于高端成像技术的创新与研发,积极探索与拓展影像能力边界,以更高性能的系列化产品,推动多元视觉领域全面影像体验不断提升。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动