中国企业未能在5G以前的移动信息领域占据重要地位,但新一轮的5G技术,华为终于让世界见识了什么叫中国制造、中国技术,以致于一些不明就里的“外行”,就开始无脑鼓吹华为,认为华为是整个5G技术的发起者和主导者,甚至是主宰者,好像大部分5G技术都是华为包办一样。

事实上,5G技术是一个非常复杂的技术总和,它由非常多的企业参与、并细分到各个领域,就像芯片的元件组成一样,看似微小的芯片,实则需要相当多的企业和技术组成,每一道工序都代表着一个技术难题的攻克,以此再细分出不同的赛道和领域,比如芯片领域的AMD。也正是前段时间围绕芯片展开的各种讨论,随着全球芯片巨头台积电将对中国大陆地区断供的信息传出,人们将更多聚焦的视线都投注在国内企业上,纷纷猜测,哪一个企业才是替代台积电,重新为中国“智造”正名的理想首选。

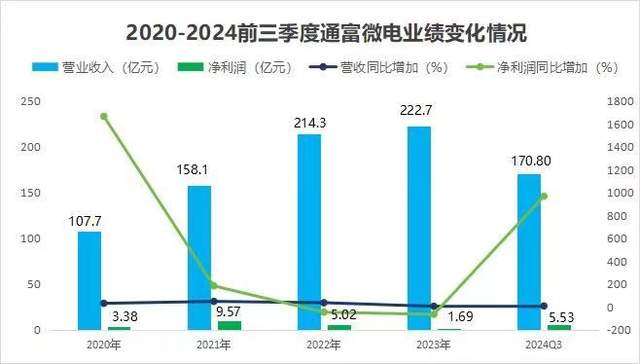

然而,相比与更接近台积电技术的中芯国际,业内却更加关注另外一个领域的一家企业,这就是2024年一季度净利润增速2064%,市场占有率全国第二的通富微电。当然,通富微电其实并不是台积电的潜在替代者,也不是中芯国际的直接竞争者,它的爆火,首先是因为业内外关注芯片领域而“顺便”关注了其他芯片企业;其次是它在国内封装测试市场稳居第二的位置,才引起更加普遍的关注;不过,真正让人感到震惊的,无疑是它一季度净利润增速20倍、整个2024年都处于狂飙的迅猛势头,说它是国产AI芯片最值得关注的公司,并非妄言。

通富微电,这是家什么企业?

提到芯片,可能更多人熟悉的是中芯国际,或者其他与芯片制造有关系的企业,但不一定知道通富微电,因为这是一家主营半导体封装测试、专注于集成电路封装测试的企业,它的主要业务包括框架封装、基板封装、圆片封装和SIP封装等,和通常理解的直接制造生产芯片有明显的区别。

很多人之所以对该企业的名字、业务知之甚少,一方面是在多年前,人们对半导体、芯片领域的知识认知有限,或者说不是业内人士,也没必要做这些功课;另外一方面,由于前几年的市场低谷,尤其是消费电子类市场处于低迷的周期,通富微电的业绩、股价等综合表现差强人意,直到近一年才逐步恢复,上升到一个新的空间发展中。它在2024年前三季度净利润达到5.53亿元,同比增长968%;最亮眼的莫过于第一季度同比增速2064%,大大超出了市场预期,让人刮目相看。

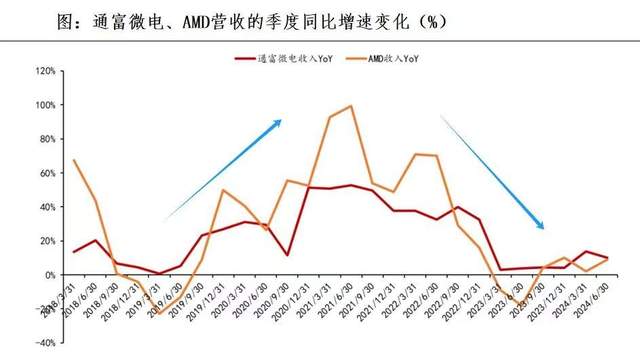

业绩腾飞,必然带来股价拉升、市值上涨、市盈率增加,其背后自然是公司与AMD的合作稳定、技术布局所产生的裂变效应。尽管在2023年,AMD占据了营收的60%的份额,而且客户大多是属于国际巨头级的企业,但通富微电积极开拓汽车电子、5G通信、智能穿戴等新领域,与更多的企业建立了新的合作关系,业务也更加趋向于高端的封测领域。

除了对大尺寸多芯片Chiplet封装进行技术升级,5nm制程产品投入生产,还基于玻璃基板布局了FCBGA芯片封装技术,打造差异化优势,进而成为国内市场占有率最高的公司。从2021年-2023年的3年间,通富微电在封装领域的投入排名第一、全球第三,技术和资本在封装领域有目共睹。

AI带来的新契机

过去几年,通富微电更多的依赖于AMD的业务合作,海外关系的稳定、订单,是公司处于稳定发展的基本盘,而且依靠先进的封装技术,半导体行业的回暖,也让与其有关的供应商获得一波较高的增长。更令半导体行业惊喜的是,AI大模型对AI算力的需求指数增长,先进的封装也会随之觅得新契机,进入下一轮的发展黄金期。

无论是AI手机、AIPC的格局重塑,还是芯片设计、制造到封装、销售的全新变革,都会让AMD所在的领域迎来销量释放,敏锐嗅到商机的通富微电早在此前就已经建成全球7大生产基地,产能充足、深度绑定AMD,订单显著提升也必然是情理之中。

一季度净利润增速超过20倍,前三季度保持10倍增长,业绩和盈利能力均处于最佳,手握先进封装技术,占据领先地位的通富微电的成长性可想而知,不仅是国产AI芯片最值得关注的公司,还有可能成为AI浪潮下最大的受益者之一!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动