2025年以来,中国消费行业面临了一系列复杂而严峻挑战。根据中国服装协会的数据,尽管行业运行总体平稳,生产、投资和营收等主要经济指标保持恢复性增长,但内销和出口降幅较往年有所收窄。产业外部环境的复杂性和严峻性增加,国内终端消费需求偏弱等问题持续存在,企业生产经营依然面对诸多困难和挑战。

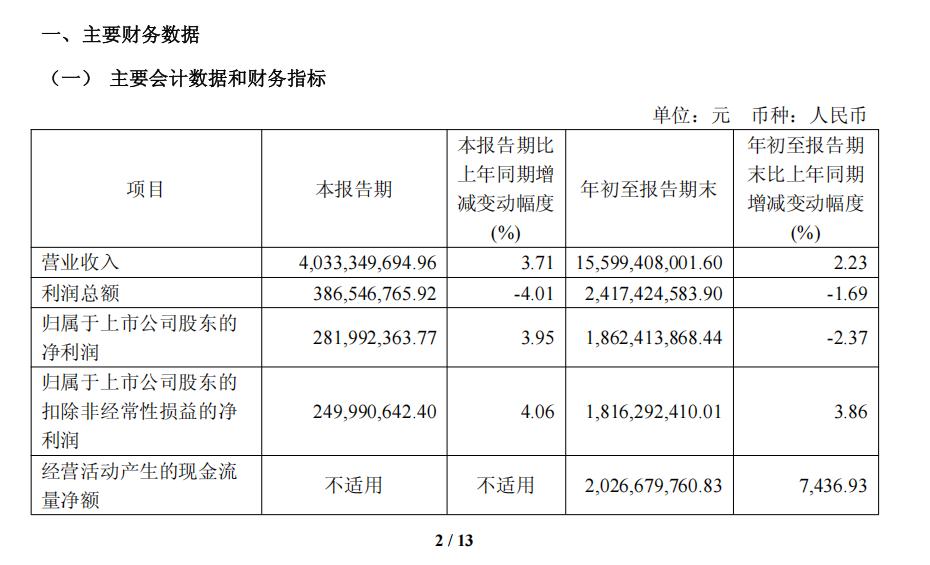

国内领先的男装品牌,海澜之家集团股份有限公司(以下简称“海澜之家”或“公司”,600398.SH),于10月30日发布了其三季度财报。报告显示,公司实现主营业务营收达到155.99亿元,同比增长2.23%;归母扣非净利润达到18.16亿元,同比增长3.86%。在这稳定的业绩表现背后,是海澜之家多年来坚守的提升品牌形象、产品品质升级、多渠道结构优化等战略,上下足了功夫。

提升品牌价值,强化国民属性

海澜之家,是一家拥有二十多年历史的国民男装品牌,在2022年时,海澜之家宣布了“创造有生命力的服饰”作为其全新的品牌价值主张,坚持以满足消费群体需求为导向,加码创新研发,以服饰为载体,以文化为内涵,打造具有中国特色的优质国民品牌。

海澜之家通过一系列跨界合作与文化传播活动,显著提升了品牌影响力。10月初,海澜之家再度冠名赞助的世界现役最大固体燃料火箭引力一号(遥2)成功发射,将品牌形象与高科技、创新紧密相连。同时,海澜之家连续2年独家冠名无锡马拉松,展现了品牌的健康、活力形象,并加深了与消费者的情感联系。

10月13日,海澜之家2026春夏「山不在高」系列正式发布,新作于上海时装周盛大亮相。发布大秀启幕前,海澜之家集团董事长周立宸亲临现场,以一场别开生面的预热直播在抖音平台率先引爆关注。本场直播总曝光量超2,500,000次,同时在线人数突破20,000人,以高光预热提前点亮大秀热度,也为「山不在高」奠定了万众期待的浓厚氛围。在这场备受瞩目的新品发布中,海澜之家国潮系列代言人曹骏倾情加盟,携手多位特邀模特共同呈现了一场贯穿四季的东方美学叙事。依托海澜之家全品类产品矩阵的有力支撑,本季发布不仅止于视觉呈现,更完整传递出品牌对于东方美学现代化转译的新思路,展现了海澜之家持续进化的文化自信与品质追求。报告期内海澜之家系列营收108.49亿元,占比集团总收入的71.64%。

多渠道结构优化,三大支柱齐发力

海澜之家的线下销售网络是其成功的关键,公司采用“平台+品牌”的连锁经营模式,并实施统一管理,确保对门店的高效控制。近年来,公司对门店布局进行了优化,特别是在商业步行街的选址上,同时增加了购物中心和百货商场的直营门店比例。

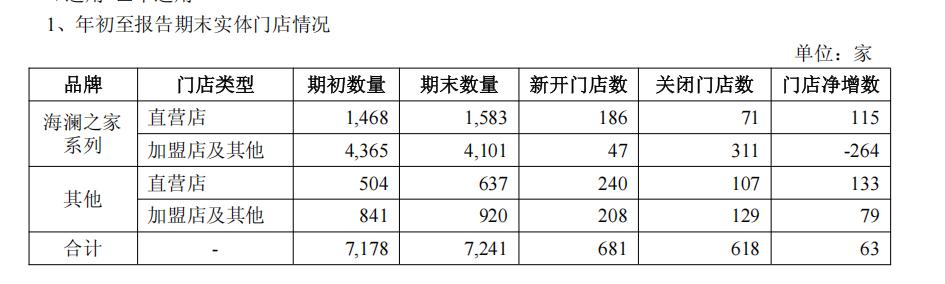

截至报告期末,公司旗下所有品牌的门店总数达到了7241家,其中主品牌海澜之家系列的门店数量为5684家,直营门店数量为1583家。

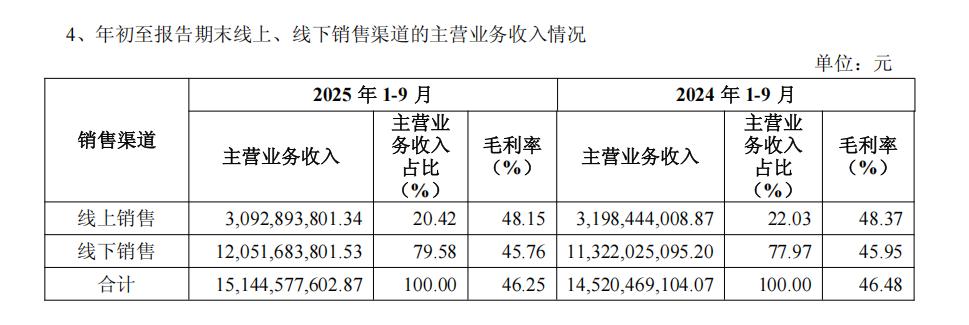

在电子商务领域,海澜之家展现了快速增长的趋势,通过拓宽产品线,增加了家居、内衣、鞋类等商品,以满足消费者的多元化需求。此外,公司在社交媒体平台上建立了自播矩阵,有效提升了品牌的在线上的影响力。海澜之家电子商务板块还积极增加了家居、内衣、鞋类等商品,以满足消费者日益多元化的需求。这种产品线的扩展不仅丰富了品牌的整体形象,通过与明星、达人合作,推出符合年轻人审美的产品,进一步增强了品牌的吸引力,也吸引了更广泛的消费群体。通过数字化手段优化运营流程,提升了电商服务效率。引入智能软件机器人技术(RPA)等新技术,显著提高了工作效率和准确度,使得公司能够更好地应对市场变化。在报告期内,线上销售的占比至20.42%,线上主营业务收入达到了30.93亿元.

开源证券分析师吕明表示,公司在保持线下门店总数稳定的情况下,坚持以“精布局、高品质、强体验”为指引,重点突出新开门店质量,优化存量门店选址,稳步提升购物中心等直营门店占比,以渠道质量提升门店运营质效;海外市场积极推动品牌“出海”,在深耕马来西亚、泰国、越南、新加坡等成熟市场的同时,根据品牌海外发展战略布局,扩大海外市场版图,上半年成功进驻马尔代夫、肯尼亚等海外市场。

总的来说,海澜之家对于其核心品牌的发展有着宏伟的扩张目标,并通过构建多品牌战略来迎合不同市场需求和消费者偏好。企业正在努力实现全方位的增长,通过拓展新的品牌和细分市场,加强了自身的行业地位,并在众多领域展示了其发展潜力,这为投资者带来了丰富的投资机遇。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动