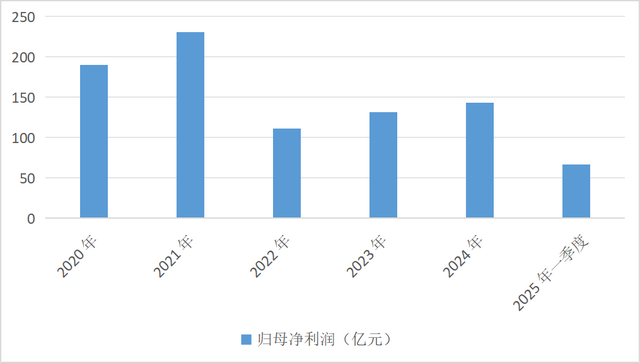

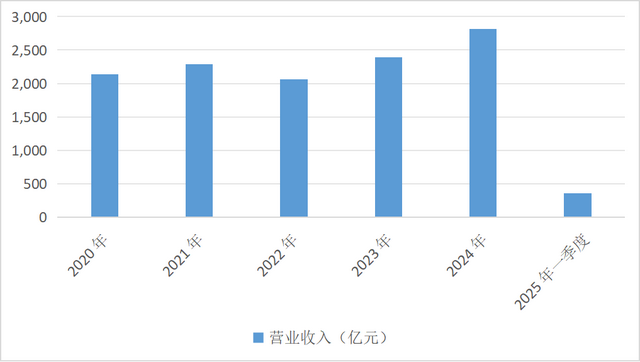

不久前的《财富》杂志正式发布了世界500强的排名,其中泰康人寿凭借2024年3270.63亿人民币的营收、年增速17.2%的表现,连续第八年上榜。如果算上以前更加亮眼的业绩,这家保险巨头已经是连续17年“霸占”业绩头把交椅的位置,一直把持着行业老大。

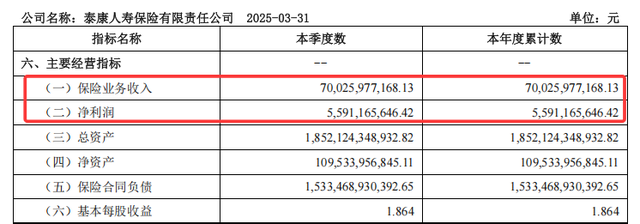

然而,2025年一季度,尽管泰康人寿保险业务收入700.26亿元,还是被另外一家巨头——中邮人寿,以801亿元的营收超越,首次丢掉了业界榜首,在非上市保险企业中引起一片哗然。这个堪称行业巨变的话题,直接颠覆了人们对保险行业的认知,曾经“赚钱像呼吸”一样轻松的保险业务,原来也有跌落神坛的一天。

泰康人寿业绩下滑,保险行业何去何从,也成了当前摆在从业者面前的一个重要课题。

行业“变天”,曾经的巨头遭遇困境

可能很多人都想知道,一直在金融领域做得风生水起的保险行业,以前赚钱就像玩似的,就连一般的保险业务员也都有不菲的收入,不少从业人员不仅有自己的主业,“顺便”做了个保险业务,就能拿到可观的收入,更别说那些市值上千亿的保险公司。比如普通人身边几乎司空见惯、经常接触的各种车险、财险、人身意外险、重大疾病险等,这些五花八门的保险,的确是生活中离不了的“意外”保障。

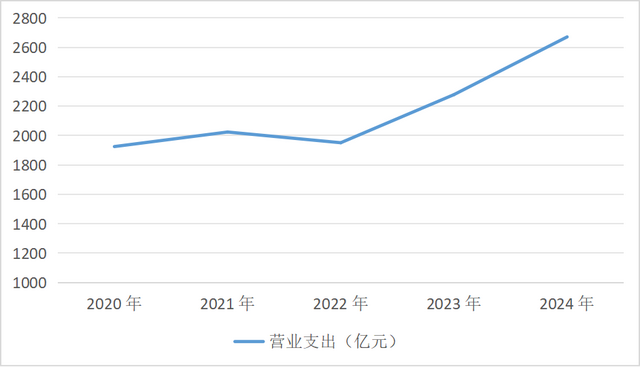

正因为保险可以未雨绸缪,能防范于未然,所以人人离不了,几乎是哪里有人,哪里就有保险的市场。可2025年泰康人寿上半年的财报公布,委实让人大吃一惊。这家已经连续17年业绩领跑行业的巨头,上半年撤销了165家分支机构,仅仅在5月份就撤销了42家,平均下来每天1家还要多;因为一季度业务收入下降17.81%,行业排名也从原本的第4位跌至第6位。这个颓势从2024年退保金高达142.55亿元的数据上就能看出端倪,退保金额比2023年末增加了34.77%,个别产品的退保率还要更高一些,甚至出现了“退保金额高于新增保费”的倒挂现象,让曾经风光无限的保险巨头也为此无计可施,陷入颓势中。

保险行业正在经历深刻的变革显而易见,线上保险业务的兴起,让原本依赖线下、靠“拉人头”开展业务的传统拓展方式面临巨大的冲击,更为重要的是,因为可以借助互联网工具对比不同的产品,让客户选择适合自己的方案,使得许多依赖线下网点和代理人的销售模式受到挑战,削减分支机构,降低运营成本也就理所当然。

“消费降级惹的祸”?

相比于多年前,如今的市场变化非常明显。从消费者的角度出发,如今的保险服务变得更加个性化,也注重透明度和性价比,要知道多年前的保险产品,条款复杂、理赔流程繁琐不说,许多人在购买时,甚至都搞不清什么产品,什么属性,听业务员一通解说,就稀里糊涂的购买,对什么重疾病的理解、定义、理赔条件都非常模糊,导致在理赔时纠纷不断,这种操作模式带来的影响自然是消费者对保险失去信任,最后只能退保。

结合泰康人寿产品的特点,如今的困境也只能说是“成也萧何,败也萧何”。17年来一直业界领跑,泰康人寿肯定有它独到的一套运营模式,或许是洞察到了“养老经济”和“银发经济”即将来临,泰康人寿近年来把我业务重点放在高端养老社区和高净值客户群体上,旗下的“泰康之家”入住资格需投保200万元的“幸福有约”产品,月均费用过万。高门槛的产品属性,只能在一二线城市尚有市场,到了消费能力较弱的三四线城市,随着最近几年人们消费能力下降,市场容量也非常有限,经营面临压力,机构不得不进行精简,也就可想而知。

保险业何去何从?

俗话说“覆巢之下,焉有完卵”?3年新冠疫情带来的余波未平,直接的影响就是经济下行,消费降级,别说泰康人寿出现了难以遏制的困境,整个保险行业都在人口老龄化加剧、养老和健康保障需求出现新变化的形势下,面临市场洗牌,也面临新的机遇。泰康人寿的业绩下滑其实不见得是坏事,这只是行业变革的一个缩影,也是充满机遇和挑战的新开始,保险行业从来都不会因为市场变化、受众群体转移而失去存在的价值。

相反,重新定义产品性能,从消费者需求出发,更加理性的看待客户的喜好,结合自身的产品方案,重新找到适配的人群,这依然是保险行业未来发展的重点,也是更为明朗的新契机。

现在就说保险行业不行了,泰康人寿开始衰退了,未免有些言之过早。任何保险公司,只要能适应新的市场,必然能重新找到自己的生存空间,在优化自身业务和升级产品后,再次获得好的发展空间。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动