在老一辈的认知里,“养猪为过年”是刻在骨子里的常识——一年到头喂一头猪,不为赚钱,就为年夜饭那口肉。可如今有家企业偏要打破这个规矩:不仅把养猪做成了“印钞生意”,还在10年间实现营收翻50倍、净利润飙200倍,连挑刺的资本都忍不住喊它“猪茅”。它就是牧原股份,全球每卖出一头猪,就可能有一头来自它的养殖场。

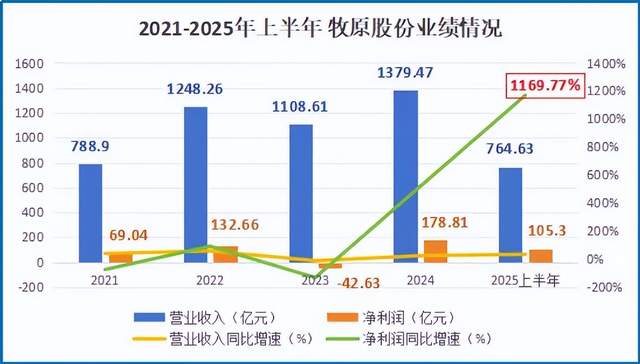

11年前的2014年,牧原还只是个营收26亿、净利润8000万的“小玩家”;到2024年,它已经长成营收1379亿、净利润179亿的行业巨头。更狠的是2025年上半年,净利润直接狂赚105.3亿,同比暴涨1169.77%——接近12倍的增长,谁能想到,这家“养猪豪门”的起点,居然是当初靠22头仔猪出道?

把“养猪成本”卷到极致:别人赔钱它赚钱的秘密

农村人都懂,养猪最大的坑就是成本。买猪苗要花钱,打疫苗、治病要花钱,每天喂的饲料更是“吞金兽”,一圈猪养到出栏,往往是“忙一年,白忙活”。可牧原偏能把“赔钱买卖”做成“暴利生意”,核心就一个:把每头猪的“生活费”压到行业地板价。

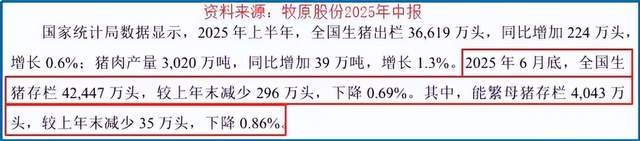

2025年上半年,养猪行业平均成本是14.3元/公斤,牧原却能做到11.8元/公斤——每公斤差2.5元,看起来不多?可架不住牧原的规模大,几千万吨的量堆下来,这差价就是一笔“躺赚的巨款”。更绝的是人力成本:普通农户一个人顶多管十几头猪,牧原靠智能设备,一个工人能管上千头猪,人力成本直接砍了60%。

连环保都能变“赚钱项”:别人处理猪粪要花钱,牧原每头猪的环保成本仅0.8元,还能把猪粪加工成有机肥,反过来赚2.3元。相当于每头猪还没出栏,先帮公司赚了1.5元——这哪是养猪?分明是把“猪的价值”算到了骨子里。

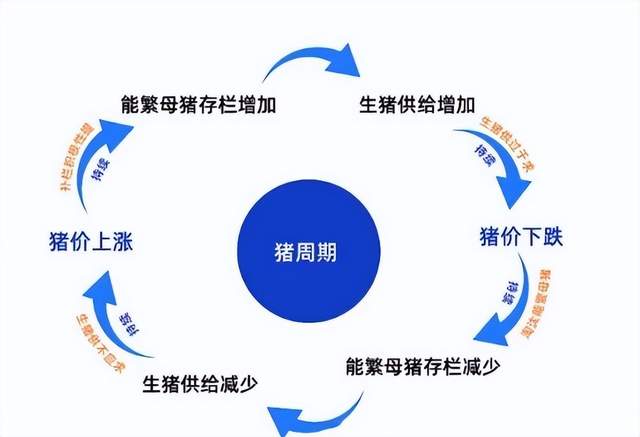

躲过“猪周期”过山车:四层金字塔让它稳赚不赔

养猪行业有个绕不开的“魔咒”——猪周期。2020年到2024年这5年,猪肉价格像坐过山车:贵的时候消费者喊“吃不起”,便宜的时候养殖户哭“卖不掉”。可牧原却能在这场“冰火两重天”里稳赚不赔,靠的就是一套“四层金字塔”体系。

这套体系说通俗点,就是“从头到尾自己说了算”:顶端是种猪研究院,专门研究怎么让猪长得快、生病少;中间是饲料加工和智能养殖场,自己配饲料、自己管养殖,不被上游卡脖子;底层是屠宰深加工,猪养好了自己杀、自己卖。

遇到猪肉价格高峰,牧原就开足马力卖肉,赚足利润;等价格低谷,散户扛不住减产时,牧原靠自己的饲料、屠宰业务“造血”,还能趁机扩规模。别人收缩它扩张,别人扩张它稳守,这套“反周期操作”,让它把行业风险变成了赚钱机会。

以往一旦遇到周期性,无论是业绩、股价、市值,还是市场表现,都在不断重复“过山车”式的起伏。价格暴涨暴跌几乎是常态,而牧原股份却在不断摸索和积累后,依靠全产业链布局,平稳度过周期性。

拥有抗风险分散成本的能力,靠低成本收割市场份额,通过屠宰业务消化库存,“别人收缩时我扩张”、“别人扩张时我收缩”,这样的良性循环,自然能轻松穿越周期性。

从“养猪大王”到“科技大佬”:靠1623项专利赚翻海外

今年5月,牧原又干了件大事——在港股上市。这次不是为了圈钱,而是要把“中国养猪模式”复制到海外:在越南建基地,靠技术输出和轻资产扩张,打算在东南亚再造一个“牧原”。

对比过去几年主要依靠生猪和鲜肉业务,如今的预制菜业务已经实现超10亿的销售额,毛利率也比鲜肉高9%,屠宰产能利用率提升至78.72%,原本卖生猪的业务正在向卖肉品转型。更让人惊讶的是,当大家都认为养猪只是一向“搬运”业务的时候,牧原股份在不知不觉间提交了1623项发明专利,仅靠这些技术输出,就可以获取65%的毛利率收入,比很多科技公司还赚钱。

从22头仔猪到“猪茅”,从“养猪大王”到“农业科技玩家”,牧原用10年证明:再传统的行业,只要加对了科技,就能变成“印钞机”。

别人养猪靠天吃饭,它却用成本控制、先进的模式和技术创新,把养殖变成一门可预测、可复制、可增长的生意,而且直接用科技手段从“养猪大王”进阶为“农业科技玩家”,难怪它在10年间实现了收入翻50倍、净利润翻了200倍的“壮举”,享有“猪茅”的称号。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动