8月18日晚间,智飞生物(300122.SZ)这个曾经的疫苗行业“明星”,交出了一份业绩惨淡的半年报。数据显示,报告期内,公司实现营业收入49.19亿元,同比下降73.06%;归属于上市公司股东的净利润-5.97亿元,同比转亏。

值得一提的是,这是智飞生物2010年上市以来首次半年度亏损。这意味着,公司延续了自2024年第三季度开始的长达四个季度的亏损。对于业绩亏损,公司在半年报中解释称,受民众接种意愿下降、市场需求变化等多重因素影响。

《眼镜财经》注意到,作为默沙东在中国的独家代理商,智飞生物在默沙东HPV疫苗畅销中国市场的那些年,不仅业绩连年飙升,更一跃成为疫苗板块的市值龙头。

然而,过度依赖代理业务也为智飞生物埋下了隐患。随着市场需求起伏与竞争加剧叠加共振,2024年下半年起,公司业绩急转直下,库存积压、现金流紧张等问题集中爆发。曾经风光无限的”疫苗代理之王”,如今不得不面对行业变局带来的严峻挑战。

代理模式失灵,拖累业绩

智飞生物于2010年9月28日登陆深交所,是一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的国际化、全产业链高科技生物制药企业。

根据财报,受民众接种意愿下降、市场需求变化等多重因素影响智飞生物今年上半年出现营收、净利润双双大幅度下降的情况:实现营业收入约49.19亿元,同比下降73.06%;归母净利润-5.97亿元,同比下降126.72%;扣非后净利润-6.2亿元,同比下降127.79%。

自此,智飞生物创下了自上市以来的一个尴尬纪录:首次半年度业绩亏损,连续第四个季度录得亏损。

分产品看,公司自主产品实现营收5.00亿元,同比减少9.27%,毛利率同比下降8.06%。从批签发量上看,报告期内,AC结合疫苗、Hib疫苗同比分别减少58.10%、66.46%,而于2023年9月才获批的23价肺炎疫苗上半年批签发量则为0。

代理产品方面,上半年实现营收43.70亿元,同比减少75.16%,毛利率同比下降8.61%。报告期内,除五价轮状疫苗批签发量同比有一定增长外,四价HPV疫苗、灭活甲肝疫苗批签发量均为0,九价HPV疫苗和进口23价肺炎疫苗批签发量分别减少76.80%、32.32%。公司代理的GSK重组带状疱疹疫苗批签发量下滑达64.24%。

长期以来,智飞生物的收入,高度依赖默沙东四价以及九价HPV疫苗的销售。

《眼镜财经》关注到自2017年成功代理并推广默沙东四价HPV疫苗起,智飞生物迅速打开中国市场;紧接着2018年又拿下九价HPV疫苗代理权。凭借这两款明星产品的持续放量,智飞生物业绩实现跨越式增长。

智飞生物历史财报显示,2018年至2023年,九价HPV疫苗批签发量分别为121.61万、332.42万、1547.72万、3655.08万;四价HPV疫苗批签发量分别为380.03万、554.87万、721.94万、880.25万、1402.84万、1034.34万。从数据可以看出,2018年至2023年,九价疫苗批签发量呈上升趋势,2023年达到最高点。也是在这一年,公司代理产品营收高达518.85亿元,占总营收比重达98.05%,其中HPV疫苗作为核心产品,一度“一针难求”,销售火爆程度可见一斑。

2017-2023年,智飞生物营收从13.43亿元跃升至529.2亿元;净利润也从4.32亿元大幅增长至80.7亿元。在资本市场,智飞生物也备受青睐,市值一度突破3500 亿元,成为市场公认的“疫苗白马”。

随着经济周期性及结构性变化、行业调整以及疫苗犹豫增加等因素,民众接种意愿降低。自2024年下半年起,其代理业务遭遇“滑铁卢”,业绩急转直下。进入2025年,颓势仍未扭转,经营业绩持续承压。

在今年1月和4月,国家药监局批准默沙东四价HPV疫苗和九价HPV疫苗用于16-26岁男性接种。默沙东也积极布局男性市场。然而,从当前的数据看,尽管男性市场潜力巨大,但短期内难以弥补女性市场饱和带来的销售缺口。

《眼镜财经》注意到,销售费用居高不下、财务费用的激增更是让智飞生物的业绩雪上加霜。今年上半年,智飞生物销售费用高达10.44亿元,较去年同期的11.06亿元相差无几。财务费用达到1.45亿,较去年同期的596万元同比增长超过6倍。

存货积压,流动性风险高悬

探究业绩下滑的原因,不单是外部市场环境的原因,公司自身决策也难辞其咎。

凭借与默沙东的合作,智飞生物业绩飞涨。2023年风头鼎盛时,公司与默沙东续签了千亿采购协议:承诺2026年前采购近980亿元HPV疫苗。这一决策曾被视为掌控渠道与洞察市场的自信之举,却在短期内暴露出巨大的误判,将公司拖入沉重的经营风险。

今年2月,默沙东宣布暂停向中国供应HPV疫苗,预计至少持续至年中。默沙东声明称,此举系“受整体市场环境、需求疲软和渠道库存高企影响”,将根据后续动销情况逐步恢复。

事实上,智飞生物居高不下的存货规模,并非一日之寒。在HPV疫苗批签发量逐年增加的过程中,企业库存量也明显增加且维持在高位数年。财报数据显示,2020年-2024年,该公司生物制品的库存量为1662.8万剂、5357.3万剂、3991.7万剂、4209.6万剂、3653.7万剂。

从数据来看,智飞生物的生物制剂库存量在2021年达到高点,也是在这一年,智飞生物的股价开始一路下行。公司市值已从巅峰时的3500亿元大幅缩水85%至560多亿元。

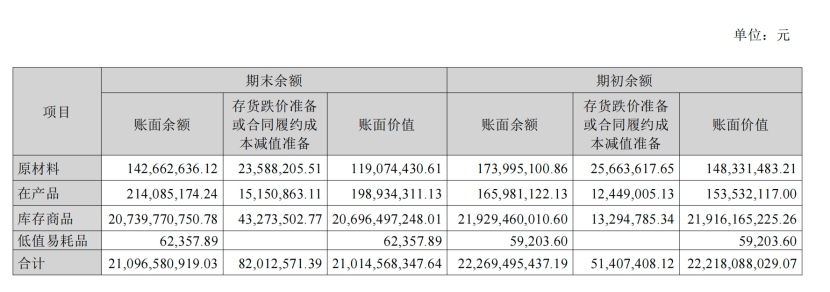

此后,虽有波动但整体维持在较高水平。截至报告期末,公司存货高达210.01亿元,较去年同期增长34.25%,占总资产比例达45.73%,这意味着公司近一半的资产都被存货占据。

《眼镜财经》通过半年报发现,在210.1亿元的存货中,库存商品达207.4亿元,占比高达98.7%。此外,智飞生物的存货周转天数从去年上半年的165.6天增加至今年的1104天。而疫苗产品保质期通常只有2年,如此庞大的存货规模面临着巨大的减值风险。一旦疫苗过期,只能作为医疗废物处理。

值得一提的是,智飞生物进口九价疫苗在中国市场垄断地位已被打破。今年6月,万泰生物旗下九价疫苗获批上市,成为首个获批上市的国产九价HPV疫苗,该产品的定价不到默沙东九价HPV疫苗价格的一半。可以预见,智飞生物在九价疫苗市场或将面临更大挑战。

从今年上半年的情况来看,智飞生物正在尽全力回款,不过该项数据压力依然很大。截止报告期末,公司的应收账款依然高达135.2亿元。

与此同时,公司的流动性状况也岌岌可危。截至2025年半年度末,公司账面货币资金仅有25.66亿元,而短期借款达139.6亿元、一年内到期的非流动负债为1.5亿元,二者合计超过140亿元。相比公司百亿债务规模,货币资金杯水车薪,流动性风险高悬。

7月14日,智飞生物召开2025年第一次临时股东大会。会议以现场表决和网络投票相结合的方式,通过了《关于发行公司债券预案的议案》。公司拟发行不超过60亿元公司债,用于科技创新领域投入、偿还有息负债以及补充流动资金。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动