今年以来的港股大热,内地企业纷纷扎堆港股上市,许多生物科技医药企业一经上市,股价大涨,缔造出一些常人难以看懂的股市“白马股”,由此也将生物医药推向新的高潮。但与生物医药相比,同为医药行业的脑接口这几年也是市场大热,尤其是所谓的概念风口,有关企业一旦与之搭上关联,新的股价、市值高点也会因此诞生,比如近期大热的脑再生科技。

过去说“只要踩中风口,母猪也能飞起来”,当一家只有12名员工的公司一年内股价暴涨125倍,所有人都会被这个“神话”的诞生震撼,这家企业就是专注于研究、开发和商业化中药,用于治疗神经认知障碍和退化,特别是注意力缺陷多功能障碍和自闭症谱系障碍的脑再生科技。

“神话”之前,谜一样的公司

尽管这家公司早在2014年就已经通过开曼群岛注册成立,但资料显示,它的员工总数不过是12人,更为诡异的是,在不久前发布的2024年财报中,着重提到了“可能永远无法盈利”、“持续经营存在不确定性”。这样一个看了都让人无法感到不怀疑的讯息,你能想象它居然是一家上市公司,并且会在后来的2025年股价暴涨125倍?你说它是纯粹来玩资本运作、上市只为“圈钱”的,恐怕也不为过。

然而,这家看上去就让人感觉云里雾里的公司,还是在2021年成功上市,连纳斯达克对它2022年-2024财年营收为0的事实,也选择了宽容和默许,这可能就是很多人说美股宽容性极强的原因。

员工只有12名,但你也可以想象,它是一家公司,需要研究、开发和商业化中药,而且公司在脑接口布局、药品研发和疗效实验等有关项目推进上,哪一样不需要投入,不需要花钱,这其中投资和花费可能还不是一般的高,而是一笔很可怕的费用。

仅以2022-2024财年为例,公司一般及行政费用分别高达508.03万美元、442.94万美元、354.51万美元,这些费用也是任何一家公司都需要的日常运营费用和正常支出,就连研发费都在3年间分别花费了250万美元、160万美元、110万美元。

这就是“无法盈利”、“能否持续经营存在不确定性”的说法来源,产品具体产生了多少效益,有多少销量和利润都不确定,但支出费用每天、每时每刻都在产生,换句话说,亏空的窟窿越来越大,累计的负资产在上涨,靠什么来填补这亏空是数据,连公司的经营者自己也不清楚。

可就是这样一家让人“看不懂”的公司,它的股价居然在一年时间里暴涨125倍,这又是什么逻辑?

“脑接口”风口下股价上演“神话”

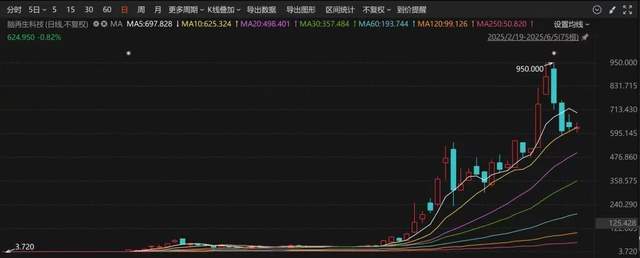

美国当地时间6月5日,脑再生科技股价虽然收盘跌0.82%,但报收624.95美元股,公司总市值高达81.32亿美元,折合人民币584亿,股价年内累计上涨125倍。

要知道,就在今年初,当时的股价不过4.94美元股,如今却一口气暴涨了125倍,甚至5月份最高点还一度冲到950美元,这除了跟踩中脑接口风口有关,被全世界视为大热行业,用其他说法解释,显然很难说得通。不过,也不是所有与脑接口有关的企业,都会上演股价暴涨125倍的“神话”,脑再生科技之所以出现这匪夷所思的一幕,很大程度上,与它新一代神经调控芯片通过FDA临床试验审批,宣布与全球顶尖医疗机构合作有关。因为就在这一消息公开后,股价当天就上涨72%,这个数据,无论是与其他行业,还是同为脑接口领域的企业相比,都足够封神。

股价暴涨的背后,自然是FDA批准上市后可能带来大量的现金流,相关的医疗器械市场销售情况进入爆发期,这可能就是股市对于脑接口大热的回应。

产品商业化何时降临?

无论是中国股市,还是以纳斯达克、纽约交易所,都会围绕一个公司的产品、技术、品牌价值、商业化程度和未来潜力来展开评估,而产品销量和市场回应,往往会是其中的重要评估因素。包括与此有关的信息释放,也会导致股市变动,比如一些政策性趋势,环境条件等。

这不禁让人联想到3月份中国关于脑接口新技术前瞻性的单独立项,包括美国市场在马斯克旗下公司宣布完成融资6.5亿美元的影响下,医药行业似乎加紧了推动脑接口技术产品商业化的进程,作为以此作为主要业务的脑再生科技,被市场和股市热捧,也就变得十分合理。

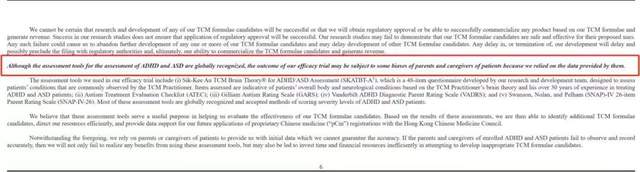

尽管市场备受期待,行业热情高涨,但脑再生科技在2024年对三种针对轻度、中度和高度ADHD和ASD患者的标准化中药候选配方依然处于研发中,目前尚未有任何的候选配方处于监管审批和商业化过程中。

旧有的产品无法实现商业化,创造盈利,新研发的产品还不确定上市时间,脑再生科技的处境可谓非常不妙,背后的股价暴涨、股市“神话”也变得更加难测,发人深思。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动