在很多全球巨头企业里,咖啡界“王者”——星巴克领跑多年,这家距今已有54年历史的美国企业,多年来一直牢牢占据了全球咖啡市场的龙头位置。

然而,1999年首店在北京开业后,截至2025年拥有7500家中国门店的星巴克,却在近年面临前所未有的竞争压力。以瑞幸为代表的本土品牌先后崛起,年轻群体新的消费习惯变化,不仅改变了原有的行业格局,也让咖啡赛道的竞争充满了更多的变数和无法预测的走向。

明明在中国市场长期占据高端咖啡连锁的垄断地位,缘何一步步走到了增长放缓、部分区域出现关店或转让股权的情况?身处新茶饮迅猛发展漩涡的星巴克,通过调整战略、本土化、下沉市场和数字化,能否重拾山河,在中国市场的快节奏竞争中重新证明自己的“王者地位”?

“称霸”半个世纪的星巴克面临瑞幸“逼宫”

谁也无法否认,已有半个世纪之久的星巴克,无论是在过去,还是当下的咖啡赛道,都是一个无法超越的龙头品牌。入华26年,2023财年的星巴克凭借第四季度收入8.406亿美元、增长15%的纪录,一举创造了在中国市场的最高业绩。这个时候的门店数量也达到6806家,多渠道业务增长和会员体系扩张,活跃会员数达2100万,同比增长22%。

算上前三季度,2023财年全年营收30亿美元,同比增长11%,门店销售额增长2%。原本以为这可能是星巴克在华业务的一个全新开始,没想到第二年的2024财年,刚刚经历了入华以来最高光的辉煌,却在中国出现了难以遏制的下滑,对比直接的竞争对手瑞幸,后者的营收、净利润,包括发展至今的门店数量,还是增长态势、规模,似乎都用数据和规模向市场和消费者昭告:咖啡行业的龙头已经易主,至少大中华区的星巴克也不再是过去那个“独孤求败”的No.1.

再看瑞幸,成立至今不过8年,与跨越半个世纪、业务遍布全球的星巴克根本无法相提并论,但就是定位平价、价格亲民,以快速、便捷和高性价比的打法,硬生生从星巴克手中抢走了中国市场头把交椅的位置,处处叫板星巴克,全方位“逼宫”。

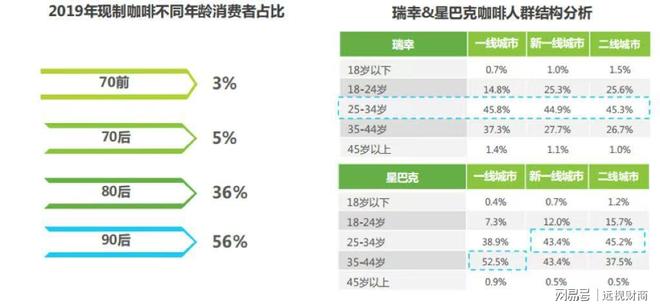

对手不止一个瑞幸

发展54年至今,很多人一直以为星巴克的主要业务就是咖啡,但熟悉其品牌调性的人都知道,除了咖啡,其他收入的比例也不可小觑。比如在2021财年的营收比例中,餐食收入贡献了17%的营收;包括杯子、即饮产品在内,也有5%的营收比例;除此之外,通过授权品牌产品获得收入,会员计划的一些收入,都是其盈利板块的一部分。

一些经常关顾星巴克的消费者,或者资深会员,也知道咖啡以外的茶饮业务,更是其营收板块一个重要的业务,以北美市场为例,该业务虽然被归纳到其他或饮品的营收分类中,但不可或缺,对总体营收的影响也是有目共睹。

联想到如今在中国市场几乎席卷整个消费行业的新茶饮,各种口味、各种配方、各种玩法的新茶饮横扫饮品界,甚至威胁到了所有饮品的收入和利润,星巴克在短短2年内从王者宝座跌落,似乎就变得非常容易理解。

咖啡赛道除了瑞幸是最大的竞争对手,还有一些新锐崛起的品牌,也在步步为营中,不知不觉的蚕食了原本属于星巴克的市场份额,甚至带走了一些原本忠实的用户。加上新茶饮以铺天盖地的崛起之势,牢牢圈定了那些只注重包装、主打个性化的年轻群体,星巴克的竞争对手显然不只是瑞幸,还有一些尚未打出明牌的“潜在竞争者”,或者茶饮赛道“老少通吃”的市场收割,进一步让喝咖啡的群体在缩减,而星巴克的业绩下滑、客源流失、收入下降,也就变得“顺理成章”。

单论咖啡赛道,全球区域内星巴克依然是无可撼动的“王者”,但在中国市场,随着瑞幸为代表的“新贵”掀翻牌桌,咖啡赛道变天已经是无可争议的事实。但星巴克在逐渐适应新的玩法后,祭出的应对策略也会让其他竞争者非常“难受”,感受到过度营销的反噬。

虽然不至于像哈根达斯一样考虑“退出”中国市场,但星巴克处于未来发展的需求,颠覆过去高高在上的定位,做出一些以往可能无法想象的改变,主动放下身价,或者说放低姿态,积极求变,下沉拥抱更多的消费群体,或许是反败为胜的关键,也是未来反弹需要着重考虑的切入点。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动