高端冰淇淋市场今非昔比,多年前品尝哈根达斯被认为是一件很奢侈的事;后来的高端雪糕钟薛高更是因为“天价”而成为网红冰镇食品。再联想到这些年相继关闭的各种老字号冷饮连锁,就连昔日在港澳、广东地区红极一时的许留山也淡出了大众消费视线,在新茶饮迅猛崛起的另一面,无论是过去被人们经常念及的冷饮甜品店,还是诸如哈根达斯、钟薛高这样的高端冷饮,都无可避免的面临被淘汰的境地,在这场新老消费方式更替的背后,究竟是过去的冷饮产品无法满足年轻市场的需求,还是一种新式资本的崛起,取代老实资本的玩法?

以哈根达斯为代表的高端冰淇淋受到市场低迷的冲击,6月11日其母公司通用磨坊正考虑出售在中国的哈根达斯冰淇淋门店。换个说法,曾经“一杯难求”的冰淇淋“天花板”哈根达斯在中国已经失去了市场,不再被消费者“恩宠”,究竟是通过甩卖的方式淡出中国市场,还是继续在超市和便利店等渠道“断臂求生”,这都显示了高端冰淇淋在如今中国市场的举步维艰。

“冰冻三尺,非一日之寒。”哈根达斯失去市场,钟薛高不再被消费者认可,包括以许留山为代表的传统冷饮甜品没落,都在说明一个问题:时代更替,消费群体随着消费方式的年轻化变更,如果不懂得去迎合更新潮的消费主流,就会被踢出主流市场,这可能就是这些昔日巨头们没落的根本原因。

哈根达斯在中国陷入困境,和更早的上岛咖啡淡出市场,如今的星巴克业绩下滑,或许都有千丝万缕的联系,它们的病根,很可能都在新茶饮崛起后带来的阵痛中能找到原因。

高端消费的断档,似乎早已注定

我们把时间倒回到10年前的2015年,那时候的消费市场、尤其饮品赛道,更多的还是以星巴克这样的行业巨头为核心,其他的冷饮和甜品,大多扮演“陪跑”的角色。这个时候,可能很少有人探究过星巴克成功的商业模式,好像在大家的认知里,星巴克咖啡是众多小资、白领、商务人士的身份象征,能去星巴克喝一杯咖啡,在这家咖啡店里露脸,都是一件值得炫耀的事。

所以,星巴克承载的不只是高品质的饮品,也是一种社交身份、一种心理需求、情绪价值的多重载体,这和麦当劳、肯德基开店只是以卖快餐为载体,更多的是在收集都市忙碌人群的归属心理、给无处 安放的心灵一个栖息之所,道理其实是相同的。

就像很多人说的,你以为麦当劳、肯德基是卖快餐、卖汉堡的吗?其实不是,它们都是做房地产的,因为在它们身上,有城市地标的崛起、也有市场商业的成功模式,更有一群不愿回家、没有家归属人的心灵,在这个24小时营业的地方找到慰藉,在忙碌的负荷下稍作停留。

与此道理相同,哈根达斯不是一盒简单的冰淇淋,它是一个孩子在同龄人当中优越感的体现,也是这个消费群体通过这个高端产品,炫耀自己有能力消费冷饮奢侈品的一种心理满足、至高无上的情绪安慰。

但既然是冰淇淋中的奢侈品,冷饮中的高端象征,那这种消费就不可能一直持续,它的断档,似乎早已注定。

新茶饮的冲击显而易见

也就是在10年前,新茶饮陆续涌现,经过起初的5年布局、攻攻城略地、抢占市场,终于在5-10年的时间力厚积薄发,以铺天盖地的汹涌浪潮,彻底颠覆了最近几年的消费市场,并且在资本的助力下,获得消费主流的青睐,彻底取代了传统的消费方式。

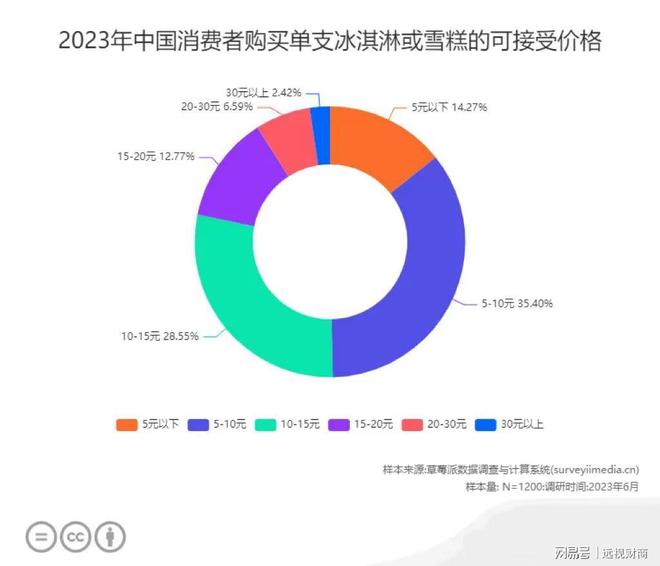

新茶饮之所以能让一众咖啡、冷饮甜品、冰淇淋、雪糕退出主流市场,这与它多样化的消费场景有莫大的关系。因为与当初冰淇淋的消费群体相比,新茶饮既可以在店内休闲饮用,也能带出去边走边喝,产品能满足消费者在解渴、社交、享受甜品等多方面需求,这与哈根达斯单一的场景形成鲜明对比。尤其是产品价格竞争优势明显,价格区间广泛,既有平价的蜜雪冰城,也有中高端喜茶、奈雪的茶等;更能让年轻消费者趋之若鹜的,其实是更具灵活性和竞争力的消费层次,不再有所谓的“高人一等”和那种奢侈皮一样的定位,选择起来反而更随性。

哈根达斯真正的“死因”

从1996年进入中国,被称为“冰淇淋中的LV”,哈根达斯一直是高端冰淇淋的象征。2001年通用磨坊收购了哈根达斯母公司,从而真正成了该品牌的实控者,到2025财年第三季度净销售额48亿美元,折合人民币349亿元,同比去年下降5%;净利润为6.26亿美元,约合人民币45.38亿元,同比下降7%。其中的中国市场销售额下降3%,让通用磨坊真正决定从中国抽身的原因,不仅是因为受到新茶饮剧烈的冲击,门店一再缩减,恐怕消费群体的减少,市场份额被严重挤压,才是最大的原因。

如果说新茶饮的资本汹涌、消费群体庞大、产品性价比更高,可能是杀死哈根达斯的罪魁祸首,那么,当前的消费者更加注重性价比、不再盲目追求高端品牌,口味趋向于多样化、个性化,更倾向于尝试新的产品和口味,才是哈根达斯真正衰落的关键。

凭借过去高端定位、高价策略,面对日益加剧的市场竞争,消费观念也在变,而产品本土化不足,在口味、营销方式等方面都无法满足市场新的需求,一旦缺少创新迭代和质量提升,质价比与性价比不可兼备,最后只能被消费者抛弃。

归根结底,一个品牌的衰落,无非创新乏力;而一家公司、一个产品逐渐丢失市场份额,原因也是无法持续满足消费者不断增长的需求。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动