尽管曾经的新冠疫情离我们越来越远,但很多影像依然记忆深刻,清晰的停留在过去4年的时光里。而只要说到新冠疫情,医药企业就是一个绕不开的话题,因为在那些年里,许多与疫情有关的核酸检测、疫苗企业,都迎来来空前的业绩腾飞、股价暴涨、市值冲到最高点,这其中就有被称为A股医药“一哥”的恒瑞医药。

恒瑞医药在国内的医药领域有多强,光看它在2021年市值超过6000亿,业绩和股价都一路刷新,就知道医药“一哥”的名头实至名归。可也就是在3年新冠疫情期间,股价最高涨幅到达38%,恒瑞医药陷入了创新药企共同的低迷期,直到最近转战港股,依稀焕发出当年巅峰的模样。

恒瑞医药此番A+H加持成功,又能在医药界续写怎样的神话?

“医药茅台”还能续写神话的依据

5年前的新冠疫情期间,恒瑞医药股价创造了涨幅38%的最高纪录,虽然受到当年一系列的挑战和考验,但增速稳健;即便没有出现像一些核酸检测、疫苗企业那样暴涨上百倍的“奇迹”,但巨大的估值和一向稳定的输出,都让资本对其“医药茅台”的身份毋庸置疑。

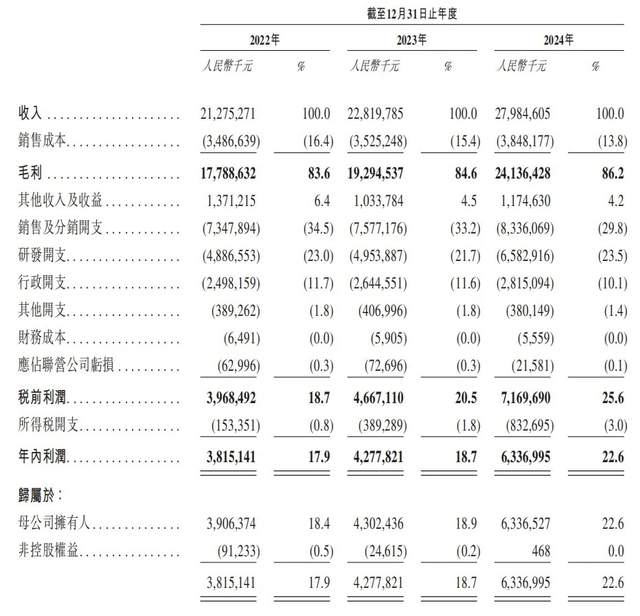

尽管后来的2021年受集采影响,同年的利润同比下滑28.41%,业绩承压,但主营抗肿瘤、麻醉剂,与新冠治疗关联度较低,没有出现爆破式增长,也情有可原。随后的“后疫情时代”,创新药内卷异常剧烈,直到2023年迎来出海高潮,恒瑞医药似乎也看到了打开国际市场的新曙光。

通过多个热门创新药领域布局进展积极,积极拓展海外业务,市场也开始对恒瑞医药“仿制药转创新药”战略的认可度提升。创新管线进入收获期,肿瘤领域的多款新药逐步放量,非肿瘤领域等潜力品种也逐渐受到重视,行业地位进一步得到巩固,多年来精心构筑的销售体系日趋成熟,公司更具商业化的优势也随之凸显。

作为中国创新药产业升级的头部企业,恒瑞医药也顺利从当年的“高增长”转向如今的“高质量增长”,依赖国际化与管线差异,未来3-5年,只要有2-3款全球重磅药物上市,成为“中国版罗氏”,可能是众望所归。

“背水一战”的恒瑞

如果不是一个经常关注港股和恒瑞的人,恐怕都想不到堂堂的A股医药“一哥”,会突然转向港股,它的这一手操作,究竟是处于进一步扩大国际化版图的资金募集,还是如今的恒瑞医药,已经走到了必须靠圈钱来维持运营的地步?

事实上,两者皆有。5月23日,恒瑞医药正式在港股登陆,上市首日股价涨幅25.20%,这对于投资者来说,丰厚的收益和A+H 的溢价率都可能是推动股价上涨的主要因素,但如果更深入的看,目前拥有多款创新药上市在即,包括处于研发和临床试验阶段的新品矩阵,都在说明恒瑞医药从仿制药转向创新药的决心。

比起这几年备受争议的国内处境,恒瑞医药把更多的战略投注在出海上,在欧美地区启动超20项海外临床试验,产品在40多国商业化。在这一系列的动作背后,都需要有更强大的资金做支撑,因此,此番在港股上市,股价上市即涨,受到资本的热捧,背后折射的不止是一个创新药企的战略转移,更是中国创新药企集体冲击全球制药秩序的缩影。

撕掉仿制药标签,步入自主创新的轨道,紧跟“中国制造”到“全球智造”的步伐,恒瑞有可能开启一段新的征程,一旦出海成功,那就是万亿市值的中国诺华;如果失败,那可能又会回到原地,止步在区域性药企的宿命里。

成功与否,恒瑞都面临“背水一战”,进一步和退一步天壤之别。

上市狂欢能否助推恒瑞腾飞?

恒瑞港股上市股价上涨超过30%,距离当年的最高涨幅38%只差一步,对比今年在港股上市的多个医药企业可能不算突出,因为生物医药个股有13只股价涨幅超过100%,其中甚至有涨幅高达498%的个例,就连在A股不被看好的映恩生物,首日上市涨幅也高达116%,还有新茶饮领域的蜜雪冰城涨幅也超过43%。

正是在这样一片狂欢的股市氛围下,作为创新药龙头的恒瑞,受到了市场的高度追捧,获得更多国际资金、加速国际化战略,提高核心竞争力似乎已经成熟,接下来就需要看创新执行力和全球化进程的深入落实。

如果仅仅是维持国内创新药龙头地位,恒瑞无疑可以“躺平”,但想要摆脱“高投入低增长”的困境,跟上或者领跑国际化节奏,加速管线化进展和展开更广泛的布局,依然是未来几年必须解决的重要问题。

A+H上市已经为恒瑞搭建好更高的平台,能不能实现更大的突破和成就,就需要看更多新药如何焕发更大的品牌影响力,冲破国际认知的壁垒。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动