“站在风口上,连猪都能飞起来”,这句互联网圈的经典调侃,道破了行业浪潮对企业命运的深刻影响。但当某个领域突然成为市场焦点,一家曾低调蛰伏的公司猛然上演业绩“逆袭戏码”时,故事的内核往往不止“踩对节奏”那么简单——背后藏着的,是数年如一日的坚守与突破。

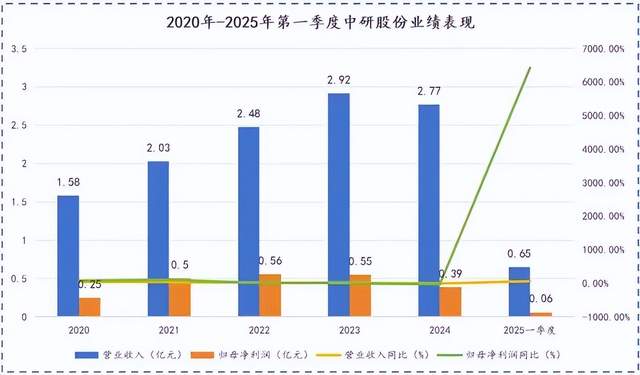

2025年第一季度,中研股份营收突破0.65亿元,较上年同期增长超六成;净利润达0.06亿元,同比增幅更是飙升至64倍。若单看营收和净利润的绝对值,与A股市场上那些动辄数十亿营收的巨头相比,中研股份或许显得有些“不起眼”,甚至难以跻身“第一梯队”。可若论及盈利增长的爆发力,64倍的涨幅足以让市场侧目。这样的惊人蜕变背后,藏着一套值得深挖的商业逻辑。

从默默无闻到业绩“一鸣惊人”,中研股份走过了19年的漫长征途。也是这19年里的“厚积薄发”,使得它在行业风口来临时率先“起飞”。

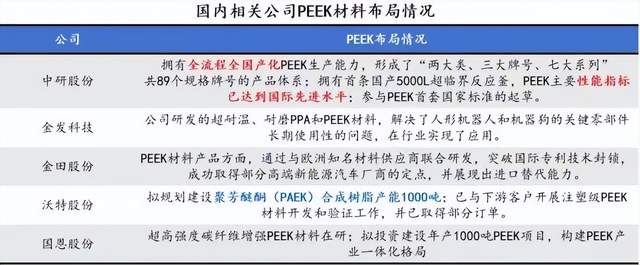

打破垄断!国产PEEK材料的“破局之战”

说起行业里的“黑马”案例,人们总会想到那些短期内迅速崛起的企业。这些企业的成功看似“一蹴而就”,但很少有人知道,在成名之前,它们都经历了数年甚至数十年的技术沉淀与市场积累。在特种材料这个“慢赛道”上,国产PEEK材料的发展,更是把这种“长期主义”展现得淋漓尽致。

对于中国PEEK材料行业而言,2016年是个具有“里程碑”意义的年份。在此之前,国内企业要想用PEEK材料,几乎只能依赖进口——不仅价格高得离谱,还时常面临“断供”风险,处处受制于人。直到2016年,中研股份历经10年反复试验、无数次技术攻关,终于啃下了“全合成工艺”这块“硬骨头”,成功打破国外企业的专利壁垒,掌握了从原材料到成品的全流程国产技术,一举填补了国内这一领域的空白。

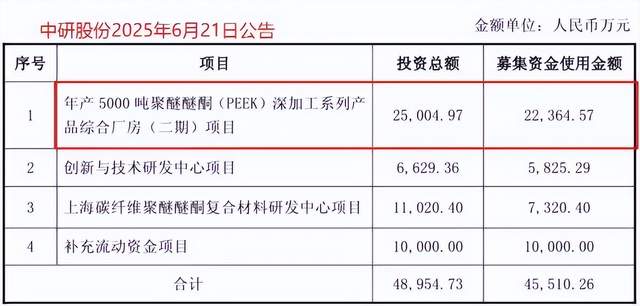

更值得称道的是,在实现技术突破的同时,中研股份还刷新了行业生产规模的纪录——它成为全球第二家、国内首家采用5000L反应釜进行PEEK聚合生产的企业,为后续的大规模量产打下了坚实基础。

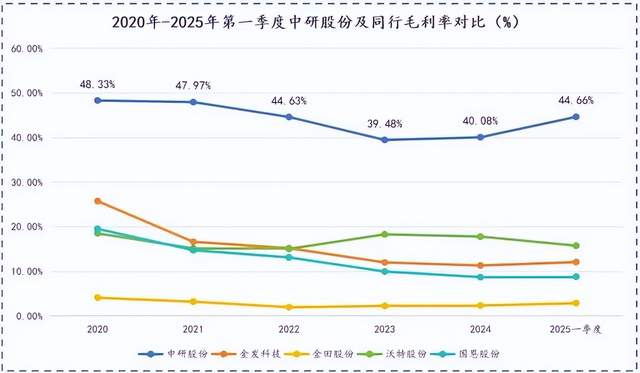

此后的五年,中研股份并未停下脚步,反而持续加大技术研发与市场拓展的力度。到2021年,公司在国内PEEK市场的销量突破620吨,以超三成的市场份额稳居行业榜首,成功超越了此前主导中国市场的外资企业,真正实现了从“跟跑”到“领跑”的跨越。2020年至2024年这五年间,中研股份的业绩年均增长率保持在34%以上,研发投入也从最初的1062万增长至3440万,用真金白银筑牢了自己的技术“护城河”。

人形机器人的“隐形功臣”,PEEK材料为何不可替代?

2024年春晚舞台上,宇树科技凭借硬核科技“圈粉无数”,也让更多人意识到:人形机器人的时代,正加速向我们走来。但很少有人会细想,这些能经得起反复运转、甚至意外碰撞后依然“完好无损”的机器人,究竟是用什么“特殊材料”做的?

答案之一,便是PEEK材料,也正是这些“硬核”特质,让它成了人形机器人制造的“香饽饽”:从机器人的关节轴承、核心结构件,到内部精密电子元件的外壳,几乎都离不开它。

不仅如此,PEEK材料的应用范围还延伸到了更多高端领域。凭借广泛的应用场景和稀缺的生产技术,PEEK材料长期处于“供不应求”的状态,价格也一直居高不下。在国产PEEK材料实现大规模生产之前,国外企业靠着技术垄断,在这个领域赚得盆满钵满,而国内下游企业只能被动承受高昂的成本压力。中研股份的技术突破,不仅打破了这一局面,还通过优化生产工艺大幅降低了成本,让PEEK材料的“大规模量产”从理想变成现实,也为自己打开了业绩增长的新空间。

上市两年“先抑后扬”,风口之上迎来爆发

回顾中研股份登陆A股的历程,并非一帆风顺。在冲刺上市的过程中,公司曾因早期业绩表现平平、市场认知度不高,再加上内部一些待优化的问题,遭遇了不少挫折。好在历经波折后,中研股份终于在2023年9月成功敲钟,登陆资本市场。

可上市初期,中研股份并未迎来预期中的“开门红”。当时,人形机器人市场还处于“萌芽阶段”,PEEK材料的价值也没被市场广泛认可,投资者对这家“小众材料企业”兴趣寥寥。因此,它的股价不仅没有像那些热门“白马股”一样开盘大涨,反而一度跌至“低位”,未来走势充满不确定性,甚至有投资者质疑它的上市价值。

但市场的变化,往往出人意料。短短一年多后,人形机器人行业迎来“爆发期”——从实验室走向商业化,迅速成为全球科技领域的“新风口”。而作为人形机器人核心材料的PEEK,也跟着成了产业链里的“香饽饽”。与此同时,新能源汽车、低空飞行经济等高端制造业的快速发展,进一步扩大了PEEK材料的市场需求。

在多重利好的推动下,中研股份此前积累的产能、技术优势终于“厚积薄发”。经过多年的产能提升、成本优化和产业链布局,公司顺利进入规模化、产业化发展阶段,业绩也迎来“爆发式”增长——2025年一季度净利润同比暴涨64倍,就是最好的证明。

如今的中研股份,早已不是当初那个不被看好的“小众企业”。面对持续火热的市场需求,它正不断加大研发投入,提升产品性能与服务质量,进一步巩固行业龙头地位。在国产替代与行业风口的双重加持下,中研股份无疑已经做好了准备,有望在PEEK材料领域续写新的商业传奇,为国产特种材料的崛起注入更多动力。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动