今年上半年,舍得酒业(600702.SH)再度交出营收、净利润双双下滑的成绩单。财报显示,报告期内,公司营收同比下降17.41%至27.01亿元,归属净利润同比下降24.98%至4.43亿元。

在行业整体动销承压、价格倒挂普遍的白酒深度调整期内,公司中高端产品与普通酒毛利率均有所下滑,省外市场收入显著收缩,经销商打款意愿持续走低。尽管业绩表现疲软,舍得酒业仍持续扩产。

更令市场关注的是,自复星系入主以来,舍得酒业高管团队核心岗位多次变动,为战略连贯性和团队稳定性带来不确定性。

面对业绩下滑与高管团队动荡的双重挑战,《眼镜财经》注意到,舍得酒业正尝试通过布局文旅产业寻找新的增长点。这一战略究竟是破局之道,还是会带来更大压力,仍有待时间检验。

全线产品增长失速,业绩显著承压

半年报显示,报告期内舍得酒业营收同比下滑17.41%,降至27.01亿元;归母净利润同比下降24.98%,为4.43亿元;毛利率为65.71%,同比减少3.73个百分点。

这一走势与白酒行业整体承压密切相关。中国酒业协会最新发布的《2025中国白酒市场中期研究报告》指出,今年1至6月白酒市场旺季需求恢复仍不明显,整体动销表现平淡。值得关注的是,当前市场动销最好的价格带已普遍下移至100–300元区间;而价格倒挂最为严重的三个区间分别为800–1500元、500–800元和300–500元,反映出中高端市场仍面临较大压力。

《眼镜财经》观察到,在此背景下,舍得酒业各业务板块表现均受到影响。上半年,公司中高档酒实现营收19.73亿元,同比下滑24.15%,毛利率也同比下降1.25个百分点至76.82%;普通酒营收虽同比增长15.86%至4.45亿元,但毛利率同比下滑5.56个百分点,降至43.04%。此外,玻瓶业务营收同比减少5.9%,报2.32亿元。

对于上半年的经营表现,舍得酒业表示,白酒行业整体仍处于深度调整期,行业竞争进一步加剧,白酒产品销售承压,客户信心仍处于修复阶段,特别是次高端产品消费需求仍待恢复。

从地区表现来看,四川省内市场营收同比下滑13.91%,报7.83亿元;省外市场营收则下降21.24%,为16.35亿元。

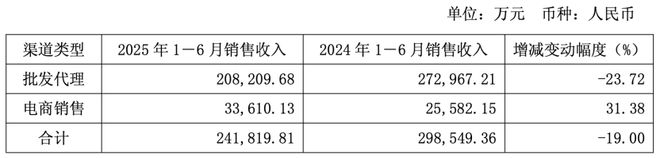

按销售渠道划分,批发代理渠道实现营收20.82亿元,同比下降23.72%。截至上半年末,公司酒类产品经销商数量为2585家,较2024年末净减少78家。

面对业绩增长压力,舍得酒业正积极推进成本与费用管控。期内,公司上半年营业成本同比下降7.32%,为9.26亿元;各项费用也呈现明显收缩。其中,销售费用降至5.72亿元,同比减少13.09%;管理费用下降19.49%,报2.47亿元;研发费用也同比压缩13.37%,为0.42亿元。

即便舍得酒业大幅削减了各项费用,其净利率仍同比下降1.74个百分点,降至16.35%,创下2018年中期以来的新低。

库存高企仍逆势扩产,存战略隐忧

在白酒行业整体面临业绩增长放缓和动销疲弱的背景下,高库存已成为企业不容忽视的重要风险因素。

截至上半年末,舍得酒业存货规模达56.03亿元,同比增加15.34%。拉长时间线看,2022-2024年,公司存货规模分别为35.83亿元、44.24亿元、52.19亿元,增长趋势显著。

此外,《眼镜财经》注意到,舍得酒业合同负债规模持续收缩。数据显示,2022年至2024年及2025年上半年,公司合同负债依次为2.98亿元、2.76亿元、1.65亿元和1.57亿元,同比变动幅度分别为-54.80%、-7.38%、-40.40%和-3.02%,反映出经销商拿货打款意愿持续走低。

在存货增长下,舍得酒业还有增产扩能项目在建。公开资料显示,2022年,舍得酒业启动总投资70.54亿元的增产扩能项目。期内,公司在该项目上投入资金1.05亿元,截至期末累计投资17.62亿元,项目完成进度为31%。

半年报显示,该项目建设的资金来源主要由公司自有资金及银行借款。为支持项目建设今年上半年长期借款暴涨109.8%至9.05亿元。需要指出的是,公司同期短期借款为8.44亿元,货币资金为15.16亿元,据此可知,有息负债规模已经超过货币资金。

《眼镜财经》梳理发现,舍得酒业近年持续推进的增产扩能项目,是其自2019年起实施的“老酒战略”的重要配套投资。然而,这一长期战略正面临内部治理层面的挑战。

自2020年复星集团入主以来,舍得酒业高管层处于持续变动之中,包括董事长、总裁、CFO等核心岗位,频繁的高层人事动荡引发市场对其战略连续性和运营稳定性的担忧。

具体来看,2023年1月,复星系高管倪强接任董事长,舍得老将蒲吉洲出任联席董事长。然而不到一年,倪强便卸任董事长职务,仅保留董事身份,由蒲吉洲接任全面管理工作。今年3月,副总裁兼首席财务官邹庆利也宣布离职;上个月底,董事倪强又因“工作原因”辞去董事职务,彻底退出舍得酒业,其原定任期本应至2026年9月。

有分析指出,如此高频的人事变动不仅暴露出公司治理结构存在不稳定因素,也可能引发管理层思路不连贯、战略推进受阻等问题,为舍得酒业的长期发展带来不确定性。

在高管层持续动荡的背景下,舍得酒业的业绩增长持续失速,并在2024年由增转降,出现明显下滑。东方财富数据显示,2022年至2024年,公司营业收入增速从21.86%逐年放缓至17.04%,最终跌至-24.41%;净利润表现更为严峻,同期归母净利润增速从35.31%大幅收窄至4.98%,并在2024年急剧下滑80.46%。

面对业绩增长压力,舍得酒业正积极拓展新增长路径,将目光投向酒旅融合赛道,试图在行业深度调整期中开辟新的增长曲线。

今年3月,舍得酒业发布公告称,拟与控股股东四川沱牌舍得集团有限公司及非关联方射洪市通泉酒业投资开发有限公司共同组建合资企业,推进“舍得酒旅融合项目”。根据规划,该项目总投资额为12亿元,其中舍得酒业出资5.88亿元,持股49%。公司表示,该项目旨在整合区域文旅与酒类资源,增强品牌文化体验,拓宽盈利渠道。不过,该项目的投资回收周期预计约为11.47年。

尽管舍得酒业试图通过多元化布局打破当前困局,但鉴于文旅项目回报周期较长,该业务能否真正为公司带来可持续增长,仍存在诸多不确定性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动