如今的新能源汽车市场,与前两年相比,已经出现了“前浪退后浪”的更替趋势,既有那些巨头车企依然稳坐一线阵容,也有其他品牌出现不同程度的滑落和更替。其中一向被称为“蔚小理”的新造车势力,就受到了来自一些新品牌的挑战,甚至大有取而代之的风向。而这两年以快速崛起著称的零跑,无疑就是最典型的代表!

如果不是喜欢研究车、对新能源汽车有所了解的人,可能你说零跑他还不一定知道。因为就在2年前的2023年,零跑这个听起来还比较陌生的汽车品牌,短短2年就完成了从小透明到销量一哥的蜕变,2024年总交付29.37万辆。尽管在新势力榜单中排名仅次于“蔚小理”,但销量比2023年翻了一倍,市场影响力也大幅提升,如此迅猛的发展势头,恐怕任何一个竞争对手看了都要颤抖。

当然,零跑的崛起也并非在旦夕之间,它的出道、成名、破圈,直到完成上位,与它深厚的技术优势和极高的性价比有着直接的关系。

靠“堆料”出道

不是每家汽车公司都有深厚的历史底蕴,经历过各种风风雨雨,也不是每个公司都会上演“出道即巅峰”的奇迹。就拿突然崛起的零跑来说,2015年正式挂牌成立,从一开始到现在,零跑一直在做的只有一件事,那就是:极致性价比,用堆料来突出价格,用同等车型一半的价格,对标其他品牌的质量和驾驶体验。

正是这一种以低价为主的打法,让零跑获得了许多年轻群体的力捧,也让它有了“价格屠夫”、“极致性价比”的外号。

虽然早期的S01、T03这些车型大多以小型两门为主,深受女性喜欢,但从C01开始,主打智能化与高性能化,敢于用同等车型一半价格来配置与其他车型一样的真材实料,让零跑赢得一大批忠实用户,也让其“堆料”的标准配置名头不胫而走。

不是每一个公司都拥有“百年”的底蕴,但也不是每一种车都能像零跑一样敢把低价做到极致,敢把利润建立在“砸钱”的基础上。甚至就像许多人听到的一个说法:新能源汽车都是在亏钱造车,那他们靠什么赚钱?

一边“亏损”,一边狂奔的零跑

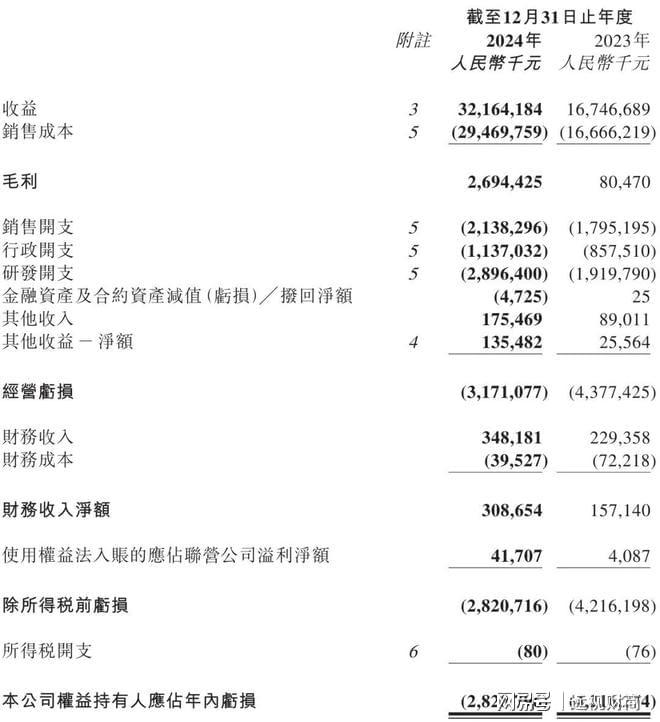

从2025年的财报不难看出,一季度零跑营收100.2亿元,同比增长187.11%;归母净利润为-1.3亿元,同比增长87.13%。盈利增长都很出色,甚至在所有新能源车企中,这份财报几乎是“独一份”的断档领先,无论是营收增长,还是净利润增长,都碾压其他车企。但依然亏损1.3亿元,可见这些年,为了靠“堆料”赢得消费者的认可,零跑真的事不惜血本,敢于烧钱。

看了更让人细思极恐的是,如果算上自2019年以来在研发和技术改进上的投入,前后6年时间,净亏损达到了169.93亿元,哪怕2024年销量翻倍,但这个新能源造车的“魔咒”,似乎无一例外的笼罩在每一家车企头上,零跑当然也不例外。以当前10万元-20万元的售价来看,每卖出一辆车都在亏损,可让人感到费解的是:大家都在亏损,那企业如何维持?日常的经营所需费用又出在何方?

2025年一季度是零跑创建以来的首次实现盈利,也是在众多新能源车企中,和理想一样开始盈利的行业“白马”,可以想象,其他车企都在扩张和疾进之中,用互联网思维收割了一干用户,让股民成了最大的“冤大头”,而目前尚未上市的零跑,如果不是背靠著名的安防巨头大华,公司创始人是大华主要创始人之一、副董事长,很难说如此“烧钱”,一边亏损,一边狂奔的零跑,不会步入资金断链、难以为继的地步。

未来的出路在哪里?

出道、成名、高速狂奔到迅速扩张,形成规模化走向国际化,这无疑是中国新能源车企如出一辙的发展之路,哪怕背负169亿的亏损,但似乎各路资本、各个行业分析机构,都还是看好零跑的发展潜力,认为它不仅坐实了新能源黑马的名头,未来极有可能成为股市的“潜力白马股”,上市后获得更多资本的青睐,一战登上巅峰,也不是不可能。

至于市场和资本凭什么看好零跑,恐怕这与它本身带有大华背景有莫大关系。作为已经在资本界毋庸置疑的大华,需要零跑来转换资金流向,通过新的玩法,切换一些常人很难洞察的资金流通。反观如今势如破竹、一路高歌猛进的零跑,除了产品极致的性价比,这些年广泛的销售渠道,对用户需求的精准拿捏,都是其不可忽视的优势所在。

不可否认其黑马成色,很难说它这条亲民路线是为了打开新的销售空间,还是在酝酿更大的动机、布局一盘普通人看不懂的棋局,当整个新能源行业都在拼命为突出自身的优势绞尽脑汁、想方设法创新,零跑除了一再突出价格优势,手里还有多少牌可以打?未来靠什么支撑起更大的空间?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:远视互动